Mit unserem Sparrechner sehen Sie schnell, wie sich Ihr Kapital über die Jahre entwickelt – mit Zinsen, Einzahlungen und Steuern. Ob monatlich oder jährlich: Der Rechner zeigt genau, wie viel Sie am Ende der Laufzeit erwarten können.

Das Wichtigste in Kürze

- Regelmäßiges Sparen mit Zinseszins bringt den größten Effekt.

- Beispiel: Für eine Million Euro müssten Sie 46 Jahre lang monatlich 500 Euro sparen.

- Nutzen Sie dazu unseren Sparrechner.

Folgende Seiten empfehle ich

Weitere Informationen zum Sparrechner

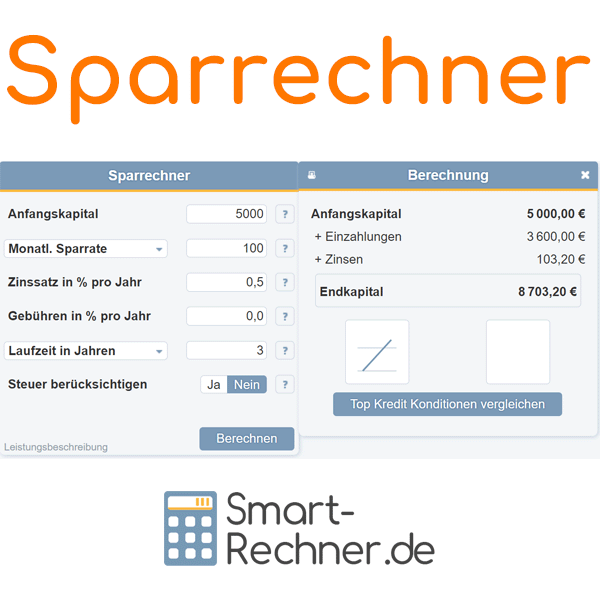

So funktioniert der Sparrechner

Mit dem Sparrechner können Sie schnell berechnen, wie sich Ihr Vermögen entwickelt. Sie geben Ihr Startkapital, eine monatliche Sparrate, den Zinssatz und die gewünschte Laufzeit ein. Auch Gebühren lassen sich berücksichtigen.

Wenn Sie möchten, können Sie die Steuer einbeziehen. Der Rechner zeigt Ihnen dann direkt, wie viel vom Gewinn nach Abzug der Abgeltungssteuer und des Freibetrags übrig bleibt.

Das Ergebnis enthält Ihr Endkapital sowie eine Übersicht über Einzahlungen, Zinsen und mögliche Steuerabzüge. Zusätzlich sehen Sie in einer Grafik, wie sich Ihr Kapital über die Jahre entwickelt.

Eingabehilfe zum Sparrechner

Anfangskapital

Geben Sie hier Ihr Startkapital ein – also den Betrag, den Sie zu Beginn der Geldanlage investieren.

Geben Sie hier Ihr Startkapital ein – also den Betrag, den Sie zu Beginn der Geldanlage investieren.

Sparrate

Die Sparrate ist Ihr regelmäßiger Sparbeitrag.

Tragen Sie die Höhe ein und wählen Sie, ob Sie monatlich oder jährlich einzahlen.

Die Berechnung geht davon aus, dass Einzahlungen immer zu Beginn des Zeitabschnitts erfolgen (vorschüssig).

Zinssatz in % pro Jahr

Geben Sie den jährlichen Zinssatz an. Auch Negativzinsen sind möglich.

Zinsen und Zinseszinsen

werden einmal im Jahr gutgeschrieben und dem Kapital zugerechnet.

Gebühren in % pro Jahr

Tragen Sie hier die jährlichen Verwaltungsgebühren in Prozent ein.

Dazu zählen z. B. Kosten für Fondsmanagement, Analyse oder den Kauf von Wertpapieren.

Laufzeit

Geben Sie die Dauer der Geldanlage in Jahren oder Monaten an.

Die Verzinsung erfolgt immer jährlich bzw. am Ende der Laufzeit.

Steuer berücksichtigen

Wählen Sie, ob die Abgeltungssteuer in die Berechnung einfließen soll.

Steuersatz in %

Geben Sie den Steuersatz an, um den Ihre Kapitalerträge nach Abzug des Freibetrags gemindert werden. Seit 2009 gilt auf Kapitalerträge die Abgeltungssteuer von 25 % plus Solidaritätszuschlag (5,5 % davon). Das ergibt 26,375 %. Mit Kirchensteuer erhöht sich der Satz auf rund 27,8 % (8 %) bzw. 28,0 % (9 %). Liegt Ihr persönlicher Steuersatz unter 25 %, können die Erträge auch zu diesem niedrigeren Satz versteuert werden.

Freibetrag

Tragen Sie hier den jährlichen Sparer-Pauschbetrag ein. Seit 2023 beträgt er 1.000 Euro für Ledige und 2.000 Euro für Ehepaare. Zuvor lag er bei 801 bzw. 1.602 Euro.

Dies könnte Sie auch interessieren

Fragen & Tipps zum Sparrechner

Hier finden Sie Fragen und Tipps im Zusammenhang mit unserem Sparrechner. Was möchten Sie wissen?

01.

Was ist der Zinseszinseffekt – und wie hilft mir der Sparrechner? Der Zinseszinseffekt sorgt dafür, dass Zinsen nicht nur auf das Startkapital, sondern auch auf bereits gutgeschriebene Zinsen berechnet werden.

So wächst Ihr Vermögen immer schneller.

Der Zinseszinseffekt sorgt dafür, dass Zinsen nicht nur auf das Startkapital, sondern auch auf bereits gutgeschriebene Zinsen berechnet werden.

So wächst Ihr Vermögen immer schneller.

So rechnen Sie es aus

Unser Zinseszinsrechner und der Sparrechner zeigen Ihnen den Verlauf für verschiedene Laufzeiten, Zinssätze und Einzahlungsrhythmen. Aus unserer Erfahrung ist ein kurzer Vergleich der Szenarien oft ein echter Augenöffner.

02.

Monatlich oder jährlich sparen – was bringt mehr?

Je häufiger Sie einzahlen, desto früher arbeitet Ihr Geld für Sie. Monatliche Raten nutzen den Zinseszinseffekt besser als eine große

Jahresrate.

Im Rechner vergleichen

Stellen Sie im Sparrechner das Intervall auf monatlich oder jährlich und vergleichen Sie Endbeträge und Zinsanteile. Wir sehen häufig: Schon bei 3–5 Prozent Zinsen macht die Taktung spürbare Unterschiede aus.

03.

Wie beeinflussen Gebühren und Steuern mein Endkapital?Gebühren mindern die Rendite direkt. Steuern auf Zinserträge – die Abgeltungsteuer von 25 Prozent zzgl. Soli und ggf. Kirchensteuer – bremsen das Wachstum ebenfalls.

Pauschbetrag nutzen

Der Sparer-Pauschbetrag liegt 2026 bei 1.000 Euro (Ehegatten 2.000 Euro). Reichen Sie einen Freistellungsauftrag ein, damit Erträge bis zu dieser Grenze steuerfrei bleiben. Unser Sparrechner kann Gebühren und Steuern berücksichtigen und zeigt Ihnen das tatsächliche Endkapital.

04.

Brauche ich ein Startkapital – und wie finde ich die passende Sparrate?Ein Startkapital ist hilfreich, aber nicht zwingend. Tagesgeldkonten akzeptieren oft auch kleine Beträge; bei Festanlagen sind Nachzahlungen meist nicht möglich.

Sparrate festlegen

Die Sparrate ist Ihre regelmäßige Einzahlung (z. B. monatlich). Planen Sie realistisch: Fixkosten abziehen, Puffer lassen. Im Rechner können Sie die Rate frei wählen und sofort sehen, wie sich Laufzeit und Endkapital verändern.

05.

Wie lange brauche ich bis zu meinem Ziel – z. B. 1 Million Euro?Das hängt von Rate, Zinssatz und Laufzeit ab. Ein Beispiel aus der Praxis:

- Monatliche Sparrate: 500 Euro

- Zinssatz: 5 Prozent p. a. (realistisch eher mit breit gestreuten ETFs über lange Zeiträume)

Ergebnis: Nach ca. 46 Jahren kommen rund 275.000 Euro Einzahlungen und etwa 775.000 Euro Zinseszinserträge zusammen – insgesamt rund 1 Million Euro. Beachten Sie: Renditen an den Märkten schwanken.

Schneller zum Ziel

Erhöhen Sie die Rate, beginnen Sie früher oder steigern Sie die Renditechance – der Sparrechner zeigt Ihnen sofort, wie sich die Dauer verkürzt.

Weitere Online-Rechner

Zinseszinsen Rechner, ETF Sparplan berechnen, Auszahlungsplan Rechner, Altersvorsorgedepot Rechner, Altersrente berechnen, Vorabpauschale Rechner, Kapitalertragssteuer-Rechner, Kalender, Zinsrechner, Rabattrechner, Rentenlückenrechner, Rentenbeginnrechner, Prozentrechner, Kreditrechner, Gehaltsrechner 2026, Inflationsrechner, Rechner Bürgergeld

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Sparen" verwendet:

- § 20 Einkommensteuergesetz (EStG) (Juris und Bundesministerium der Justiz)

- Wikipedia - Zinseszins

Letzte Aktualisierung

Diese Seite der Themenwelt "Sparen" wurde von mir, Stefan Banse, zuletzt am 27.09.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Sparen"

- Berücksichtigung des erhöhten Sparer-Pauschbetrages ab 2023 im Sparrechner.

- Erweiterungen zur Berechnung von Negativzinsen im Sparrechner.

- Redaktionelle Überarbeitung dieser Seite