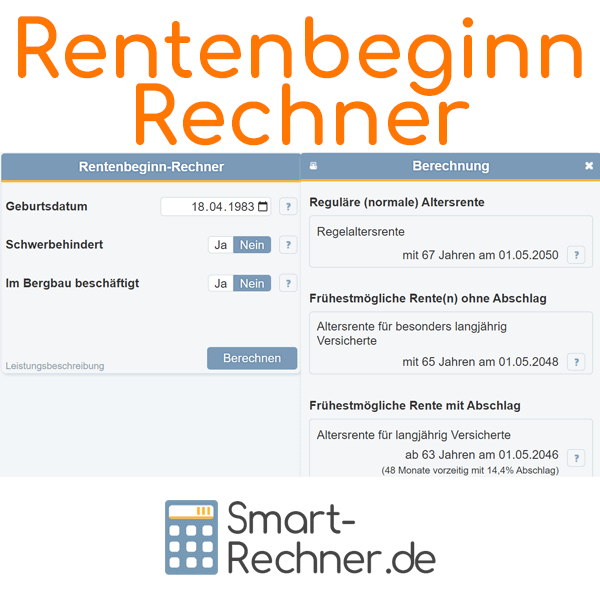

Mit dem Rentenbeginnrechner lassen sich das Renteneintrittsalter und das Startdatum der Rente ermitteln. Grundlage ist das Geburtsdatum. Daraus berechnet der Rechner das gesetzliche Eintrittsalter für die Altersrente.

Das Wichtigste in Kürze

- Die Regelaltersrente beginnt mit 67 Jahren. Der Rechner zeigt das genaue Datum für den Rentenbeginn.

- Auch der Termin für die frühestmögliche abschlagsfreie Rente wird berechnet.

- Interessiert die Rente ab 63? Auch dafür nennt der Rechner das Startdatum. Mit dem Abschlagsrechner lässt sich zusätzlich der finanzielle Abzug ermitteln.

Folgende Seiten empfehle ich

Alle Informationen zum Rentenbeginn

So funktioniert der Rentenbeginnrechner

Der Rentenbeginn-Rechner berücksichtigt alle relevanten Rentenarten, die im sechsten Sozialgesetzbuch geregelt sind. Auf Grundlage Ihres Geburtsdatums und weiterer Angaben ermittelt er den regulären Rentenbeginn sowie – falls möglich – den frühestmöglichen Beginn bei vorzeitiger Inanspruchnahme.

Infos zu Warte- und Beitragszeiten

Zu jeder Rentenart wird auch die erforderliche Wartezeit angezeigt. Diese Mindestversicherungszeit ist in § 50 SGB VI festgelegt. Sie kann durch Beitragszeiten oder durch beitragsfreie Zeiten erfüllt werden, etwa durch Kindererziehung oder Ausbildung.

Besonderheit: Ausbildungszeiten ab dem 17. Geburtstag (z. B. Schule oder Studium) werden bis zu acht Jahre berücksichtigt – allerdings nur für die Altersrente für schwerbehinderte Menschen und für langjährig Versicherte. Für die Rente für besonders langjährig Versicherte zählen diese Zeiten nicht.

Exakte Berechnung des Rentenbeginns

Der Rentenbeginn ist immer der erste Tag des Folgemonats nach Erreichen der Altersgrenze. Fällt Ihr Geburtstag auf den ersten Tag eines Monats, können Sie die Rente bereits ab diesem Monat beziehen.

Eingabehilfen zum Rentenbeginnrechner

Geburtsdatum

Das Geburtsdatum ist Grundlage für die Berechnung des Renteneintrittsalters und des

Datums des Rentenbeginns bei den verschiedenen Altersrenten.

Dazu zählen u. a. die Regelaltersrente, die Altersrente für langjährig Versicherte und die Altersrente für besonders langjährig Versicherte.

Das Geburtsdatum ist Grundlage für die Berechnung des Renteneintrittsalters und des

Datums des Rentenbeginns bei den verschiedenen Altersrenten.

Dazu zählen u. a. die Regelaltersrente, die Altersrente für langjährig Versicherte und die Altersrente für besonders langjährig Versicherte.

Schwerbehinderung

Eine Schwerbehinderung liegt vor, wenn ein amtlich anerkannter Grad von mindestens

50 Prozent besteht.

Bei Schwerbehinderung und erfüllter Wartezeit besteht Anspruch auf die Altersrente für schwerbehinderte Menschen.

Diese kann früher als die Regelaltersrente beginnen und

auch vorzeitig in Anspruch genommen werden.

Bergbau

Wer ständig unter Tage arbeitet, hat bei ausreichend langer Wartezeit Anspruch auf die Altersrente für langjährig unter Tage beschäftigte Bergleute.

Diese beginnt früher als die Regelaltersrente.

Rentenhöhe berechnen

Mit unserem Rentenrechner lässt sich übrigens die voraussichtliche Höhe der künftigen Rente berechnen.

Dies könnte Sie auch interessieren

Fragen & Tipps zum Rentenbeginnrechner

Hier finden Sie Fragen und Tipps zum Rentenbeginn der fünf unterschiedlichen Altersrenten. Was möchten Sie wissen?

01.

Was ist die Regelaltersrente – und ab wann kann ich sie beziehen?Kurz erklärt

Die Regelaltersrente ist die „normale“ Altersrente. Voraussetzung sind mindestens 5 Jahre Wartezeit. Ein vorzeitiger Bezug ist nicht möglich.

Regelaltersgrenze (Jahrgänge ab 1958)

Geburtsjahr Regelaltersgrenze 1958 66 1959 66 + 2 Monate 1960 66 + 4 Monate 1961 66 + 6 Monate 1962 66 + 8 Monate 1963 66 + 10 Monate ab 1964 67 Unserer Erfahrung nach ist die Regelaltersrente ideal, wenn Sie abschlagsfrei starten möchten.

Nutzen Sie unseren Rentenbeginnrechner, um Ihr persönliches Datum für den Start der Regelaltersrente zu berechnen.

02.

Was ist die Altersrente für langjährig Versicherte – und ab wann geht das?Kurz erklärt

Diese Rente gibt es ab 35 Jahren Wartezeit. Regulär liegt die Altersgrenze je nach Jahrgang zwischen 65 und 67 Jahren. Vorzeitig ab 63 ist möglich – dann mit Abschlägen von 0,3 % je Monat.

Altersgrenze regulär (Jahrgänge ab 1958)

Geburtsjahr Reguläre Altersgrenze 1958 66 1959 66 + 2 Monate 1960 66 + 4 Monate 1961 66 + 6 Monate 1962 66 + 8 Monate 1963 66 + 10 Monate ab 1964 67 Unserer Erfahrung nach lohnt sich die vorzeitige Inanspruchnahme vor allem, wenn andere Einkünfte die Abschläge ausgleichen. Berechnen Sie die exakten Abschläge für Ihren Jahrgang direkt mit unserem Rentenabschlag-Rechner

03.

Was ist die Altersrente für schwerbehinderte Menschen – und ab wann geht das?Kurz erklärt

Voraussetzungen: 35 Jahre Wartezeit und ein anerkannter Grad der Behinderung ≥ 50 zum Rentenbeginn. Die reguläre Altersgrenze liegt – je nach Jahrgang – bei 63 bis 65 Jahren. Ein vorzeitiger Start ist bis zu 36 Monate früher möglich (0,3 % je Monat Abschlag).

Reguläre Altersgrenze (Jahrgänge ab 1958)

Geburtsjahr Reguläre Altersgrenze 1958 64 1959 64 + 2 Monate 1960 64 + 4 Monate 1961 64 + 6 Monate 1962 64 + 8 Monate 1963 64 + 10 Monate ab 1964 65 Unserer Erfahrung nach ist ein früherer Start sinnvoll, wenn die gesundheitliche Situation es nahelegt und die Abschläge tragbar sind.

Nutzen Sie unseren Rentenbeginnrechner, um Ihren frühestmöglichen Termin für die Rente mit Schwerbehinderung zu ermitteln.

04.

Was ist die Altersrente für besonders langjährig Versicherte – und ab wann geht das?Kurz erklärt

Diese Rente gibt es bei 45 Jahren Wartezeit. Sie startet abschlagsfrei, dafür aber nicht vorzeitig. Je nach Jahrgang liegt die Altersgrenze zwischen 63 und 65 Jahren.

Altersgrenze (Jahrgänge ab 1958)

Geburtsjahr Abschlagsfreier Beginn 1958 64 1959 64 + 2 Monate 1960 64 + 4 Monate 1961 64 + 6 Monate 1962 64 + 8 Monate 1963 64 + 10 Monate ab 1964 65 Unserer Erfahrung nach ist dies die attraktivste Option für alle mit durchgehender Erwerbsbiografie – wegen des fehlenden Abschlags.

05.

Was ist die Altersrente für langjährig unter Tage beschäftigte Bergleute – und ab wann geht das?Kurz erklärt

Anspruch besteht bei 25 Jahren Wartezeit in untertägiger Beschäftigung. Die Altersgrenze liegt – je nach Jahrgang – zwischen 60 und 62 Jahren; ein weiterer Vorzug ist nicht möglich (kein Vorziehen gegen Abschlag).

Altersgrenze (Jahrgänge ab 1958)

Geburtsjahr Altersgrenze 1958 61 1959 61 + 2 Monate 1960 61 + 4 Monate 1961 61 + 6 Monate 1962 61 + 8 Monate 1963 61 + 10 Monate ab 1964 62 Unserer Erfahrung nach ist diese besondere Rentenart vor allem für ehemalige Knappschafts-Beschäftigte relevant.

Berechnen Sie Ihren persönlichen Eintrittstermin direkt mit unserem Rentenbeginnrechner.

Weitere Online-Rechner

Rentenabschlag berechnen, Rentensteuerrechner, Rentenrechner, Erwerbsminderungsrente Höhe, Waisenrente berechnen, Witwenrente Rechner, Arbeiten nach Regelaltersgrenze, Rentenlückenrechner, ETF Rechner, Sparrechner, Erbschaftsteuer Rechner

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Renteneintrittsalter" verwendet:

- Sozialgesetzbuch (SGB) Sechstes Buch (VI) - Gesetzliche Rentenversicherung - (Juris und Bundesministerium der Justiz)

- Rentenarten und Leistungen (Deutsche Rentenversicherung Bund)

- BMAS Altersrenten (Bundesministerium für Arbeit und Soziales)

Letzte Aktualisierung

Diese Seite der Themenwelt "Renteneintrittsalter" wurde von mir, Stefan Banse, zuletzt am 22.09.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Renteneintrittsalter"

- Textliche Anpassungen des Ratgeberartikels Rente mit 60.

- Veröffentlichung neuer Ratgeberartikel: Regelaltersrente, Rentenalter, Rente mit 60 und Renteneintrittsalter Tabelle

- Redaktionelle Überarbeitung dieser Seite