Abfindungen sind steuerpflichtig. Mit unserem Abfindungsrechner ermitteln Sie schnell und einfach die Steuerlast. Auch interessant: Welche Abfindungshöhe ist realistisch?

Das Wichtigste in Kürze

- Unternehmen zahlen oft Abfindungen, um Gerichtsverfahren zu vermeiden.

- Dank der Fünftelregelung fällt die Steuerlast auf Abfindungen geringer aus als bei normaler Besteuerung.

- Mit dem Abfindungsrechner können Sie Ihre individuellen Abfindungssteuern hier schnell berechnen.

Folgende Seiten empfehle ich

Themen rund um den Abfindungsrechner

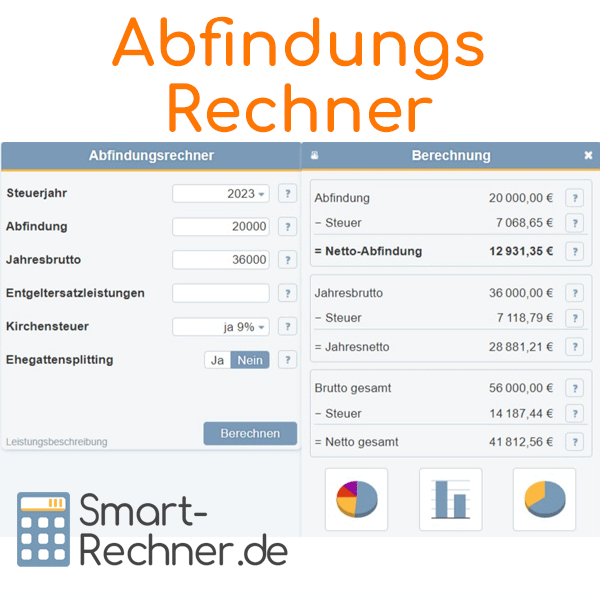

So funktioniert der Abfindungsrechner

Unser Rechner zur Berechnung der Steuer auf eine Abfindung hilft Ihnen, schnell zu ermitteln, wie viel Steuer Sie auf Ihre Abfindung zahlen müssen. Sie geben einfach die Höhe der Abfindung und Ihr Jahreseinkommen ein.

Der Rechner berücksichtigt die "Fünftelregelung", die die Steuerlast oft senkt, indem sie die Abfindung über fünf Jahre verteilt. Am Ende erhalten Sie eine klare Berechnung des Steuerbetrags, den Sie zahlen müssen, und können Ihre Finanzen besser planen.

Was andere Leser auch gelesen haben

Eingabehilfen zum Abfindungsrechner 2026

Steuerjahr

Wählen Sie bitte das Jahr aus, in dem die Abfindung versteuert werden soll.

Wählen Sie bitte das Jahr aus, in dem die Abfindung versteuert werden soll.

Abfindungshöhe

Tragen Sie bitte Ihre Abfindung oder andere außerordentliche Einkünfte ein – falls nötig, nach Abzug eines Freibetrags.

Wenn Sie Ehegattensplitting wählen, geben Sie auch die Einkünfte Ihres Partners an.

Jahresbrutto

Geben Sie bitte Ihr zu versteuerndes Einkommen für das gewählte Steuerjahr an – ohne Abfindung oder andere außerordentliche

Einkünfte und ohne Entgeltersatzleistungen.

Das zu versteuernde Einkommen ist in der Regel: Einnahmen minus persönliche Freibeträge, Sonderausgaben und außergewöhnliche Belastungen. Wichtig: Ziehen Sie den Grundfreibetrag nicht ab – er wird automatisch in der Berechnung berücksichtigt.

Wenn Sie beim Ehegattensplitting „ja“ auswählen, tragen Sie bitte auch die Einkünfte Ihres Partners ein.

Entgeltersatzleistungen

Geben Sie bitte die Höhe der Entgeltersatzleistungen an, die Sie im Steuerjahr erhalten haben. Dazu zählen zum Beispiel:

- Kurzarbeitergeld

- steuerfreie Arbeitgeberzuschüsse zum Kurzarbeitergeld

- Arbeitslosengeld

- Krankengeld

- Mutterschaftsgeld

- Elterngeld

- Insolvenzgeld

Wichtig: Das Bürgergeld bzw. neue Grundsicherungsgeld gehören nicht dazu.

Diese Leistungen sind steuerfrei. Sie werden aber durch den Progressionsvorbehalt bei der Berechnung Ihres Steuersatzes berücksichtigt.

Wenn Sie das Ehegattensplitting nutzen, geben Sie bitte auch die Entgeltersatzleistungen Ihres Partners an.

Kirchensteuer

Wählen Sie bitte im Abfindungsrechner den passenden Kirchensteuersatz aus.

Die Kirchensteuer beträgt:

- 8 Prozent der Einkommensteuer in Bayern und Baden-Württemberg

- 9 Prozent in allen anderen Bundesländern

Ehegattensplitting

Wählen Sie bitte aus, ob der Grundtarif oder der Splittingtarif gelten soll.

Der Grundtarif gilt für Einzelpersonen oder getrennt veranlagte Ehepaare. Der Splittingtarif gilt für zusammen veranlagte Ehepaare.

Wenn Sie den Splittingtarif auswählen, geben Sie bitte auch die Einkünfte Ihres Partners im Rechner ein.

Dies könnte Sie auch interessieren

Fragen & Tipps zum Thema Abfindung

Hier finden Sie Fragen und hilfreiche Tipps zum Abfindungsrechner. Was ist für Sie besonders relevant?

01.

Wie wird die Höhe einer Abfindung berechnet?Die Höhe einer Abfindung richtet sich nach mehreren Faktoren, wobei die Beschäftigungsdauer und das Bruttomonatsgehalt die wichtigsten Grundlagen bilden.

Als Faustregel gilt: Bei betriebsbedingten Kündigungen liegt der Abfindungsbetrag meist zwischen einem halben und einem vollen Bruttomonatsgehalt pro Beschäftigungsjahr. Mehr dazu finden Sie in unserem Ratgeber "Was ist eine faire Abfindung?".

Branchenunterschiede bei Abfindungszahlungen

Aus unserer langjährigen Beratungserfahrung können wir bestätigen, dass größere Unternehmen oft großzügigere Abfindungen zahlen – teilweise mehr als ein volles Monatsgehalt pro Jahr. Kleinere Firmen oder bestimmte Branchen wie das Baugewerbe bieten dagegen häufig nur etwa 25 Prozent eines Monatsgehalts pro Beschäftigungsjahr.

Zum Bruttomonatsgehalt zählen neben dem Grundgehalt auch:

- Variable Vergütungsbestandteile (Prämien, Provisionen)

- Sonderzahlungen wie Weihnachts- und Urlaubsgeld (anteilig)

- Geldwerte Vorteile wie die private Nutzung eines Dienstwagens

- Regelmäßig gezahlte Boni und Tantiemen

02.

Besteht ein gesetzlicher Anspruch auf Abfindung?In Deutschland existiert grundsätzlich kein allgemeiner gesetzlicher Anspruch auf eine Abfindung. Eine wichtige Ausnahme bildet § 1a Kündigungsschutzgesetz (KSchG): Bei betriebsbedingter Kündigung kann ein Arbeitnehmer Anspruch auf eine Abfindung in Höhe eines halben Monatsgehalts pro Beschäftigungsjahr haben – allerdings nur, wenn der Arbeitgeber dies in der Kündigung anbietet und der Arbeitnehmer auf eine Kündigungsschutzklage verzichtet.

Typische Wege zur Abfindung

In der Praxis werden Abfindungen meist in folgenden Situationen vereinbart:

- Im Rahmen eines Aufhebungsvertrags

- Bei einem gerichtlichen Vergleich nach einer Kündigungsschutzklage

- Durch Regelungen in einem Sozialplan bei Massenentlassungen

- Aufgrund von Bestimmungen in Tarifverträgen

Besonders wichtig: Eine Kündigungsschutzklage muss innerhalb von drei Wochen nach Erhalt der Kündigung eingereicht werden. In unserer langjährigen Beratungstätigkeit haben wir oft erlebt, dass Arbeitnehmer durch geschickte Verhandlungen oder eine gut begründete Kündigungsschutzklage deutlich höhere Abfindungen erzielen konnten als zunächst angeboten.

03.

Wie werden Abfindungen steuerlich behandelt?Abfindungen unterliegen als außerordentliche Einkünfte der sogenannten "Fünftelregelung" bei der Einkommensteuer. Diese spezielle Regelung mildert die Steuerlast, die sonst durch den progressiven Steuersatz bei einer einmaligen hohen Zahlung entstehen würde. Mehr dazu finden Sie in unserem Ratgeber Abfindung versteuern oder in unserem Beispiel zur Besteuerung der Abfindung.

Die Fünftelregelung im Detail

Die Berechnung erfolgt in drei Schritten:

- Zunächst wird die Steuer auf das reguläre Jahreseinkommen ohne Abfindung ermittelt

- Dann wird die Steuer auf das Einkommen plus ein Fünftel der Abfindung berechnet

- Die Differenz zwischen diesen beiden Steuerbeträgen wird mit fünf multipliziert

Ein wichtiger Vorteil: Für Abfindungen fallen keine Sozialversicherungsbeiträge an. Dies bedeutet, dass Sie keine Abzüge für Kranken-, Pflege-, Arbeitslosen- und Rentenversicherung haben.

Aus unserer Beratungspraxis empfehlen wir, den optimalen Zeitpunkt für die Auszahlung strategisch zu planen. Wenn Sie beispielsweise gegen Jahresende gekündigt werden, kann es sinnvoll sein, die Abfindung ins folgende Jahr zu verschieben, besonders wenn Sie dort mit einem geringeren Einkommen rechnen.

Unser Abfindungsrechner berücksichtigt diese steuerlichen Aspekte und gibt Ihnen einen realistischen Nettobetrag an.

04.

Welchen Einfluss hat eine Abfindung auf Arbeitslosengeld?Entgegen verbreiteter Annahmen wird eine Abfindung grundsätzlich nicht auf das Arbeitslosengeld 1 angerechnet. Sie können also die volle Höhe des Arbeitslosengeldes erhalten, auch wenn Sie eine Abfindung bekommen haben.

Mögliche Einschränkungen und Sperrzeiten

Allerdings gibt es wichtige Einschränkungen zu beachten:

- Wenn Sie durch einen Aufhebungsvertrag oder eigene Kündigung aus dem Arbeitsverhältnis ausscheiden, droht eine Sperrzeit beim Arbeitslosengeld von bis zu zwölf Wochen

- Bei vorzeitiger Beendigung des Arbeitsverhältnisses vor Ablauf der regulären Kündigungsfrist ruht der Anspruch auf Arbeitslosengeld bis zum Ende der ursprünglichen Kündigungsfrist

- Bei Arbeitslosengeld II (Bürgergeld) wird die Abfindung als Vermögen angerechnet, allerdings mit bestimmten Freibeträgen

Mehr dazu finden Sie in unserem Ratgeber unter Abfindung und Arbeitslosengeld.

In unserer Beratungspraxis begegnen wir häufig Klienten, die diese Regelungen nicht kennen und dadurch finanzielle Nachteile erleiden. Eine sorgfältige Planung des Austrittsdatums und der Abfindungsmodalitäten kann erhebliche Vorteile bringen. Besonders bei größeren Abfindungsbeträgen ist eine vorherige Beratung durch einen Fachanwalt für Arbeitsrecht dringend zu empfehlen.

Eine strategisch kluge Gestaltung kann beispielsweise sein, die Auszahlung der Abfindung erst nach dem Ende der Kündigungsfrist zu vereinbaren, um Sperrzeiten zu vermeiden.

05.

Wann lohnt sich eine Kündigungsschutzklage zur Durchsetzung einer höheren Abfindung?Eine Kündigungsschutzklage kann ein wirksames Instrument sein, um eine höhere Abfindung zu erzielen – selbst wenn Sie eigentlich nicht an der Fortsetzung des Arbeitsverhältnisses interessiert sind. Entscheidend sind Ihre Erfolgsaussichten im Prozess.

Faktoren für den Erfolg einer Kündigungsschutzklage

Die Chancen auf eine höhere Abfindung hängen von mehreren Faktoren ab:

- Art der Kündigung (soziale Rechtfertigung bei betriebsbedingter Kündigung)

- Korrekte Durchführung der Sozialauswahl bei betriebsbedingten Kündigungen

- Formfehler in der Kündigung

- Besonderer Kündigungsschutz (z.B. Schwerbehinderte, Schwangere, Betriebsräte)

- Dauer der Betriebszugehörigkeit

Aus unserer langjährigen Erfahrung in der Beratung zu Kündigungsschutzverfahren können wir bestätigen: Viele Arbeitgeber sind bereit, im Rahmen eines gerichtlichen Vergleichs eine höhere Abfindung zu zahlen, um das Prozessrisiko zu minimieren. Besonders wenn die Kündigung rechtliche Schwachstellen aufweist, steigen Ihre Chancen erheblich.

Die Statistik spricht für sich: Über 90% der Kündigungsschutzverfahren enden mit einem Vergleich, nicht mit einem Urteil. Dies zeigt, dass Arbeitgeber oft bereit sind zu verhandeln. Beachten Sie jedoch die strikte Drei-Wochen-Frist für die Einreichung der Klage nach Erhalt der Kündigung – diese Frist ist nicht verlängerbar! Unser Abfindungsrechner kann Ihnen eine erste Orientierung geben, ob sich der Gang vor Gericht in Ihrem individuellen Fall lohnen könnte.

Weitere Online-Rechner

Haushaltsscheck-Rechner, Höhe Hypothekendarlehen, Arbeitslosengeld-Rechner, Kapitalertragssteuer-Rechner, Gehaltsrechner 2026, Brutto Rechner, Höhe Rentenabschlag, Fahrtkostenrechner, Devisen umrechnen, 603-Euro-Job-Rechner, Kalender 2026, Prozentrechner, Inflationsrechner

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Abfindung" verwendet:

- Bundesfinanzministerium - Einkommensteuer

- Einkommensteuergesetz (EStG) (Juris und Bundesministerium der Justiz)

Letzte Aktualisierung

Diese Seite der Themenwelt "Abfindung" wurde von mir, Michael Mühl, zuletzt am 19.10.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Abfindung"

- Einkommensteuertarif für 2026 im Abfindungsrechner und in den zugehörigen Texten für 2026 berücksichtigt.

- Einkommensteuertarif für 2025 im Abfindungsrechner und in den zugehörigen Texten für 2025 berücksichtigt.

- Neuer Ratgeber Abfindung bei betriebsbedingter Kündigung

- Redaktionelle Überarbeitung dieser Seite