Der Progressionsvorbehalt-Rechner zeigt Ihnen, wie sich Lohnersatzleistungen wie Kurzarbeitergeld, Elterngeld oder Krankengeld auf Ihre Steuer auswirken.

Das Wichtigste in Kürze

- Bestimmte Einkünfte sind zwar steuerfrei, erhöhen aber trotzdem Ihre Steuerlast.

- Dazu gehören Lohnersatzleistungen wie Kurzarbeitergeld, Elterngeld oder Krankengeld.

- Mit unserem Rechner können Sie Ihre Steuerlast einfach berechnen.

Folgende Seiten empfehle ich

Hinweise zum Progressionsvorbehalt

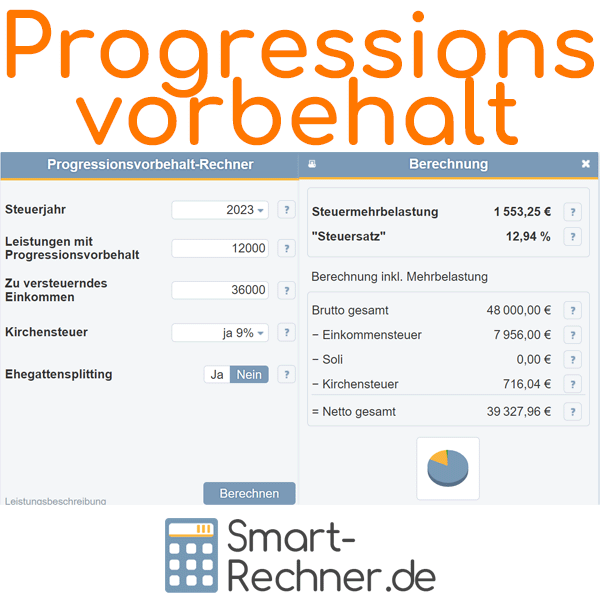

So funktioniert der Progressionsvorbehalt-Rechner

Der Progressionsvorbehalt-Rechner zeigt, wie sich bestimmte steuerfreie Leistungen auf Ihre Steuerlast auswirken. Dazu gehören zum Beispiel Arbeitslosengeld, Kurzarbeitergeld oder Elterngeld.

Tragen Sie einfach das Steuerjahr, die Höhe der Leistungen mit Progressionsvorbehalt und Ihr zu versteuerndes Einkommen ein. Zusätzlich können Sie angeben, ob Sie kirchensteuerpflichtig sind und ob das Ehegattensplitting angewendet werden soll.

Der Rechner ermittelt daraufhin die sogenannte Steuermehrbelastung. Sie sehen sofort, wie hoch Ihr individueller Steuersatz durch die Berücksichtigung der Leistungen steigt und wie sich das auf Ihre Gesamteinkünfte auswirkt. So können Sie leicht nachvollziehen, welche steuerlichen Effekte der Progressionsvorbehalt für Sie hat.

Eingabehilfen zum Progressionsvorbehalt-Rechner

Steuerjahr

Wählen Sie bitte das Steuerjahr aus. In diesem Jahr wollen Sie prüfen, wie sich

Leistungen mit Progressionsvorbehalt auf Ihre Steuer auswirken.

Wählen Sie bitte das Steuerjahr aus. In diesem Jahr wollen Sie prüfen, wie sich

Leistungen mit Progressionsvorbehalt auf Ihre Steuer auswirken.

Leistungen mit Progressionsvorbehalt

Geben Sie bitte die Höhe der bezogenen Leistungen an.

Dazu zählen

- Arbeitslosengeld 1, Kurzarbeitergeld, Insolvenzgeld

- Krankengeld, Übergangsgeld, Verletztengeld

- Mutterschaftsgeld, Elterngeld

- steuerfreie Zuschüsse

Die Leistungen selbst sind steuerfrei, erhöhen aber den Steuersatz (Progressionsvorbehalt).

Nicht dazu gehören etwa

- Bürgergeld bzw. das neue Grundsicherungsgeld, Grundsicherung im Alter

- Kindergeld, Kinderzuschlag

- Pflegegeld

- Wohngeld

Falls Sie Ehegattensplitting nutzen, tragen Sie bitte auch die Einkünfte des Partners ein.

Informationen zum Progressionsvorbehalt

Die Leistungen werden zu Ihrem Einkommen addiert. Daraus ergibt sich ein höherer Steuersatz. Angewendet wird dieser höhere Satz aber nur auf Ihr eigentliches Einkommen ohne die Leistungen.

Jahresbrutto (zu versteuerndes Einkommen)

Geben Sie Ihr zu versteuerndes Jahreseinkommen ohne Leistungen mit Progressionsvorbehalt ein. Dazu zählen alle Einkünfte minus

persönliche Freibeträge, Sonderausgaben und

außergewöhnliche Belastungen.

Abfindungen werden nicht berücksichtigt. Falls Sie Ehegattensplitting nutzen,

tragen Sie auch die Einkünfte des Partners ein.

Das zu versteuernde Einkommen finden Sie in Ihrem Steuerbescheid. Es ist die Grundlage für die Einkommensteuer. Bei Ehepaaren geben Sie die Summe der Einnahmen an. Startpunkt ist immer das Bruttoeinkommen ohne Abzug von Steuern oder Sozialabgaben. Notwendige Ausgaben wie Werbungskosten dürfen Sie abziehen.

Selbstständige und Gewerbetreibende ermitteln ihren Gewinn über Einnahmen-Überschuss-Rechnung oder Bilanz.

Kirchensteuer

Wählen Sie den Kirchensteuersatz aus. In Bayern und

Baden-Württemberg beträgt er

8 Prozent, in allen anderen Bundesländern 9 Prozent der

Einkommensteuer.

Ehegattensplitting

Wählen Sie aus, ob Sie den Splittingtarif oder den Grundtarif nutzen möchten.

Der Splittingtarif gilt für Ehepaare mit gemeinsamer Veranlagung.

Der Grundtarif gilt für Unverheiratete oder getrennt Veranlagte.

Wenn Sie Splitting nutzen, geben Sie bitte auch die Einkünfte des Partners ein.

Dies könnte Sie auch interessieren

Fragen & Tipps zum Progressionsvorbehalt

Hier finden Sie Fragen und hilfreiche Tipps im Zusammenhang mit unserem Progressionsvorbehalt-Rechner. Was interessiert Sie besonders?

01.

Was ist der Progressionsvorbehalt?Grundprinzip

Der Progressionsvorbehalt ist eine Regelung im deutschen Steuerrecht. Er bedeutet, dass auch eigentlich steuerfreie Zahlungen den persönlichen Steuersatz erhöhen können. Dazu zählen zum Beispiel Krankengeld oder Kurzarbeitergeld.

Folge für Steuerpflichtige

Dadurch steigt der Steuersatz für das übrige Einkommen. Unserer Erfahrung nach führt das oft zu überraschenden Nachzahlungen am Jahresende. Mit unserem Progressionsvorbehalt-Rechner lassen sich solche Effekte gut abschätzen.

02.

Was unterliegt dem Progressionsvorbehalt?Betroffene Zahlungen

Der Paragraph 32b EStG nennt alle Einkünfte, die unter den Progressionsvorbehalt fallen. Am häufigsten sind zwei Gruppen betroffen:

Lohnersatzleistungen

- Arbeitslosengeld 1 und Kurzarbeitergeld

- Mutterschaftsgeld oder Elterngeld

- Entschädigungen nach dem Infektionsschutzgesetz

Einkünfte aus dem Ausland

- wenn sie in Deutschland noch nicht versteuert wurden

- oder wenn sie aufgrund von Doppelbesteuerungsabkommen steuerfrei sind

Unserer Erfahrung nach sind vor allem Lohnersatzleistungen der häufigste Grund für den Progressionsvorbehalt.

03.

Wie wird der Progressionsvorbehalt berechnet?Berechnung in fünf Schritten

- Ermittlung des zu versteuernden Einkommens nach Abzug von Freibeträgen.

- Addition der weiteren Einkünfte, z. B. Kurzarbeitergeld.

- Berechnung der Steuer auf dieses „Steuersatz-Einkommen“ anhand der Steuertabelle.

- Ermittlung des besonderen Steuersatzes: Steuer × 100 / Steuersatz-Einkommen.

- Anwendung dieses Steuersatzes auf das ursprüngliche zu versteuernde Einkommen.

Ein Beispiel:

Einkommen 20.000 Euro + Kurzarbeitergeld 13.000 Euro = 33.000 Euro Steuersatz-Einkommen. Daraus ergibt sich ein besonderer Steuersatz von 15,67 Prozent.Mit unserem Progressionsvorbehalt-Rechner lassen sich diese Schritte automatisch durchführen.

04.

Muss ich eine Steuererklärung abgeben?Pflicht ab 410 Euro

Sobald steuerfreie Einkünfte von mehr als 410 Euro vorliegen, besteht Abgabepflicht für eine Einkommensteuererklärung. Dazu zählen vor allem Lohnersatzleistungen oder ausländische Einkünfte. Unserer Erfahrung nach sind viele Betroffene überrascht, dass diese Grenze so niedrig liegt.

05.

Wo wird der Progressionsvorbehalt in der Steuererklärung angegeben?Angaben im Formular

Die Berechnung übernimmt das Finanzamt, die Einkünfte müssen aber korrekt erklärt werden. Dafür gibt es in der Einkommensteuererklärung feste Felder:

- Anlage N: für Kurzarbeitergeld und ähnliche Leistungen

- Mantelbogen: für andere Lohnersatzleistungen

Hilfe beim Ausfüllen bieten Lohnsteuerhilfevereine, das Internet oder ein Steuerberater. Unserer Erfahrung nach reicht für viele einfache Fälle auch unser Rechner, um die Steuerlast grob einzuschätzen.

Weitere Online-Rechner

Abfindungsrechner 2026, Soli-Rechner 2025/2026, Verwendung Steuergelder, Einkommensteuerrechner, Kug Berechnung, Elterngeld ausrechnen, Mutterschaftsgeld-Rechner, Abgeltungsteuer berechnen

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Progressionsvorbehalt" verwendet:

- Bundesfinanzministerium - Einkommensteuer

- Einkommensteuergesetz (EStG) (Juris und Bundesministerium der Justiz)

- Wikipedia - Progressionsvorbehalt

Letzte Aktualisierung

Diese Seite der Themenwelt "Progressionsvorbehalt" wurde von mir, Michael Mühl, zuletzt am 19.10.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Progressionsvorbehalt"

- Einkommensteuertarif für 2026 im Progressionsvorbehalt-Rechner und den zugehörigen Texten für 2026 berücksichtigt.

- Einkommensteuertarif für 2025 im Progressionsvorbehalt-Rechner und den zugehörigen Texten für 2025 berücksichtigt.

- Redaktionelle Überarbeitung dieser Seite