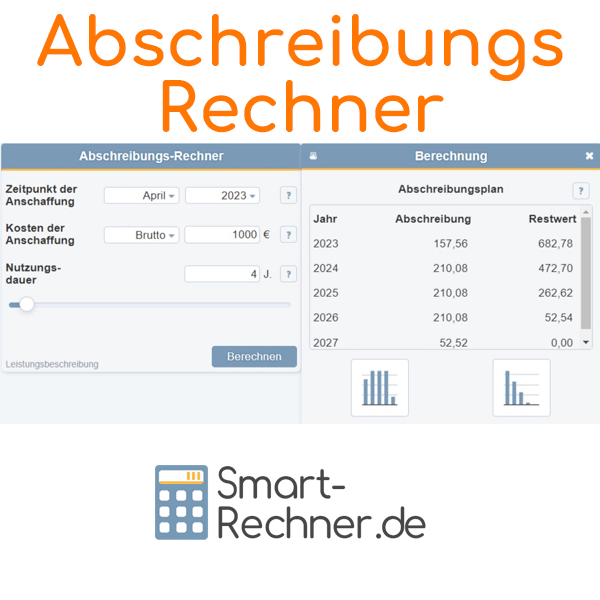

Der Abschreibungsrechner zeigt Ihnen, wie viel Sie pro Jahr abschreiben können – basierend auf Anschaffungskosten, Nutzungsdauer und Zeitpunkt der Anschaffung.

Das Wichtigste in Kürze

- Unter Abschreibung versteht man im steuerlichen Umfeld den Wertverlust von Gegenständen wie Fahrzeugen, Gebäuden oder Soft- und Hardware.

- Die Formel für die lineare Abschreibung lautet: Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer.

- Unser Abschreibungsrechner ermöglicht die einfache Berechnung der Abschreibung und liefert einen Abschreibungsplan.

Folgende Seiten empfehle ich

Informationen zu Abschreibungen mit Beispielrechnung

So funktioniert der Abschreibungsrechner

Unser Abschreibungsrechner hilft Ihnen, einen klaren Überblick über Ihre Abschreibungen zu gewinnen. Die Bedienung ist einfach und schnell:

In drei Schritten zu Ihrem Abschreibungsplan

- Anschaffungsdatum eingeben - Wählen Sie das Datum, an dem Sie den Vermögensgegenstand gekauft haben

- Anschaffungskosten eintragen - Geben Sie den Betrag ein, den Sie für den Gegenstand bezahlt haben

- Nutzungsdauer festlegen - Bestimmen Sie, über wie viele Jahre der Gegenstand abgeschrieben werden soll

Nach Eingabe dieser Daten berechnet unser Tool automatisch die jährlichen Abschreibungsbeträge nach der linearen Methode (gleichmäßige Verteilung der Anschaffungskosten über die Nutzungsdauer). Sie sehen sofort, wie sich der Wert Ihres Wirtschaftsguts über die Jahre verringert.

Anschauliche Darstellung Ihrer Daten

Die Ergebnisse werden nicht nur als Zahlen, sondern auch in übersichtlichen Diagrammen angezeigt. Die Charts machen den Wertverlauf und die jährlichen Abschreibungsbeträge auf einen Blick verständlich. So können Sie Ihre Abschreibungen besser planen und haben alle wichtigen Zahlen für Ihre Buchhaltung griffbereit.

Was andere Leser auch gelesen haben

Eingabehilfe zum Abschreibungsrechner / AfA-Rechner

Zeitpunkt der Anschaffung

Wählen Sie bitte den Monat und das Jahr, in dem Sie das Wirtschaftsgut gekauft haben.

In Deutschland wird der Wertverlust von Anlagegütern meistens mit der sogenannten

linearen Abschreibung berechnet.

Wählen Sie bitte den Monat und das Jahr, in dem Sie das Wirtschaftsgut gekauft haben.

In Deutschland wird der Wertverlust von Anlagegütern meistens mit der sogenannten

linearen Abschreibung berechnet.

Dabei werden die Kosten für das Gut gleichmäßig auf die gesamte Nutzungsdauer verteilt. Das heißt: Jedes Jahr wird der gleiche Betrag abgeschrieben. Am Ende der Nutzungsdauer ist das Gut dann komplett abgeschrieben.

Wenn Sie das Gut mitten im Jahr gekauft haben, wird der Betrag im ersten und letzten Jahr entsprechend der genutzten Monate angepasst.

Kosten der Anschaffung

Geben Sie bitte im AfA-Rechner die Kosten für den Kauf oder die Herstellung des Wirtschaftsguts in Euro an.

Wählen Sie aus, ob es sich um einen Brutto- oder Nettobetrag handelt. Wenn Sie einen Bruttopreis angeben, zieht der Rechner die enthaltene Mehrwertsteuer ab – je nach Kaufzeitpunkt 16 % (zweite Jahreshälfte 2020) oder 19 %.

Der Nettopreis kann nicht komplett im Jahr der Anschaffung steuerlich abgesetzt werden. Stattdessen wird er über die Nutzungsdauer verteilt. Das nennt man Absetzung für Abnutzung (AfA) oder Abschreibung.

Tipp: Mehrwertsteuer-Rechner für Nettopreise

Möchten Sie den Nettopreis aus einem Bruttopreis berechnen (oder umgekehrt)? Dann nutzen Sie einfach unseren Mehrwertsteuer-Rechner.

Nutzungsdauer

Geben Sie bitte die Nutzungsdauer des Wirtschaftsguts in Jahren an – so, wie sie in der AfA-Tabelle steht.

Die Nutzungsdauer ist der Zeitraum, in dem ein Wirtschaftsgut voraussichtlich verwendet werden kann.

Für die Berechnung der Abschreibung – also der Absetzung für Abnutzung (AfA) – sind die AfA-Tabellen des Finanzministeriums maßgeblich. Dort steht zum Beispiel: Ein Notebook wird über drei Jahre, ein Firmenwagen über sechs Jahre abgeschrieben.

Eine kürzere Nutzungsdauer darf nur angegeben werden, wenn Sie diese nachweisen oder glaubhaft machen können.

Dies könnte Sie auch interessieren

Fragen & Tipps zur Berechnung der Abschreibung

Hier finden Sie Fragen und hilfreiche Tipps zur Berechnung von Abschreibungen. Was ist für Sie besonders relevant?

01.

Was ist eine Abschreibung und warum ist sie für Unternehmen wichtig?Eine Abschreibung bezeichnet den planmäßigen oder außerplanmäßigen Werteverlust von Unternehmensvermögen. Dieser Wertverlust kann sowohl beim Umlaufvermögen als auch beim Anlagevermögen auftreten und durch verschiedene Faktoren verursacht werden.

Bedeutung für die Buchhaltung

Aus unserer Erfahrung ist die korrekte Erfassung von Abschreibungen für jedes Unternehmen essenziell. In der Bilanz spiegelt die Abschreibung den Wertverlust wider und mindert den Buchwert der entsprechenden Vermögensgegenstände. Als Aufwand reduziert sie den steuerlichen Gewinn und hat damit direkten Einfluss auf die Steuerlast.

Zuschreibungen als Gegenstück

Das Gegenteil einer Abschreibung ist die Zuschreibung. Diese wird notwendig, wenn im Vorjahr eine zu hohe Abschreibung vorgenommen wurde und der Wert des Vermögensgegenstands wieder korrigiert werden muss. Wir sehen häufig, dass Unternehmer die Möglichkeit von Zuschreibungen übersehen, obwohl diese in bestimmten Fällen wirtschaftlich sinnvoll sein können.

02.

Welche Abschreibungsmethoden gibt es und wie unterscheiden sie sich?Die Wahl der richtigen Abschreibungsmethode kann erheblichen Einfluss auf die Liquidität und Steuerlast eines Unternehmens haben. Unserer Erfahrung nach ist es wichtig, die verschiedenen Methoden zu kennen und die passende für Ihre spezifische Situation auszuwählen.

Lineare Abschreibung

Bei der linearen Methode verteilt sich die Abschreibung gleichmäßig über die gesamte Nutzungsdauer. Sie schreiben jedes Jahr den gleichen Betrag ab, was die Berechnung besonders einfach und übersichtlich macht. Aus unserer Erfahrung ist diese Methode die am häufigsten verwendete, da sie vom Finanzamt bevorzugt wird und die geringsten Dokumentationsanforderungen stellt.

Degressive Abschreibung

Da der Wert vieler Wirtschaftsgüter in den ersten Jahren schneller sinkt, ist bei der degressiven Methode die Abschreibung anfangs höher und nimmt über die Nutzungsdauer ab. Wir unterscheiden zwischen:

- Arithmetisch-degressiv: Die Abschreibungsbeträge sinken um einen konstanten Betrag

- Geometrisch-degressiv: Die Abschreibungsbeträge sinken um einen konstanten Prozentsatz

Wir haben immer wieder mit einem interessanten Spezialfall zu tun: Die degressive Methode kann besonders in wachstumsstarken Unternehmen mit hohem Investitionsbedarf vorteilhaft sein, da sie in den ersten Jahren zu höheren Steuerersparnissen führt.

Progressive Abschreibung

Diese Methode verhält sich genau entgegengesetzt zur degressiven Abschreibung: Die jährlichen Abschreibungsbeträge steigen mit der Zeit an. Sie wird seltener eingesetzt, kann aber bei Wirtschaftsgütern sinnvoll sein, deren Nutzwert mit der Zeit zunimmt oder deren Wartungskosten über die Nutzungsdauer steigen.

Leistungsbezogene Abschreibung

Bei dieser Methode wird die Abschreibung nicht nach Zeit, sondern nach tatsächlicher Nutzung berechnet. Einem Wirtschaftsgut wird eine Gesamtleistung (z.B. Betriebsstunden, Produktionsmenge) zugeordnet, und die jährliche Abschreibung erfolgt proportional zur erbrachten Leistung. Unserer Erfahrung nach eignet sich diese Methode besonders gut für Maschinen und Anlagen mit stark schwankender Auslastung.

03.

Was sind geringwertige Wirtschaftsgüter und wie werden sie abgeschrieben?Während die meisten Anlagegüter über mehrere Jahre abgeschrieben werden müssen, gelten für geringwertige Wirtschaftsgüter (GWG) besondere Regelungen, die eine sofortige Abschreibung ermöglichen. Dies kann die Buchhaltung erheblich vereinfachen und steuerliche Vorteile bieten.

Definition eines geringwertigen Wirtschaftsguts

Ein geringwertiges Wirtschaftsgut muss drei Kriterien erfüllen:

- Beweglich (nicht fest mit einem Gebäude verbunden)

- Abnutzbar (unterliegt einem Wertverlust durch Gebrauch)

- Selbstständig nutzbar (kann unabhängig von anderen Wirtschaftsgütern verwendet werden)

Typische Beispiele sind Bürostühle, Computer oder kleinere Maschinen. Ersatzteile zählen aufgrund fehlender selbstständiger Nutzbarkeit nicht dazu.

Aktuelle Wertgrenzen und Abschreibungsmöglichkeiten

Für geringwertige Wirtschaftsgüter bestehen folgende Optionen:

- Sofortabschreibung: Für Anschaffungen bis 800 Euro (netto) ist eine vollständige Abschreibung im Jahr der Anschaffung möglich

- Sammelabschreibung (Pool-Abschreibung): Für Wirtschaftsgüter zwischen 250 Euro und 1.000 Euro kann ein Sammelposten gebildet werden, der über 5 Jahre linear abgeschrieben wird

Wir sehen häufig, dass Unternehmen die Möglichkeiten der GWG-Regelungen nicht optimal nutzen. Aus unserer Erfahrung kann eine durchdachte GWG-Strategie besonders für kleine und mittlere Unternehmen zu erheblichen Steuervorteilen führen.

04.

Wie werden Nutzungsdauern für Abschreibungen ermittelt und was sind AfA-Tabellen?Die korrekte Bestimmung der Nutzungsdauer ist entscheidend für rechtssichere Abschreibungen. In der Praxis orientieren sich Unternehmen dabei an den AfA-Tabellen (Abschreibung für Abnutzung) des Bundesfinanzministeriums.

Funktion und Bedeutung der AfA-Tabellen

AfA-Tabellen sind vom Bundesfinanzministerium erstellte Verzeichnisse, die die betriebsgewöhnliche Nutzungsdauer verschiedener Wirtschaftsgüter festlegen. Obwohl sie keine verbindliche Rechtsnorm darstellen, werden sie in der Praxis sowohl von Unternehmen als auch von Finanzbehörden als Richtlinie anerkannt.

Arten von AfA-Tabellen

Es existieren zwei Hauptkategorien:

- Allgemeine AfA-Tabelle: Für branchenübergreifend genutzte Wirtschaftsgüter wie Büroausstattung oder Fahrzeuge

- Branchenspezifische AfA-Tabellen: Mit angepassten Nutzungsdauern für bestimmte Wirtschaftszweige

Unserer Erfahrung nach ist es ratsam, sich eng an den AfA-Tabellen zu orientieren, da Abweichungen vom Finanzamt hinterfragt werden können. In begründeten Einzelfällen sind jedoch auch kürzere Nutzungsdauern durchsetzbar, wenn besondere betriebliche Umstände nachgewiesen werden können.

Die AfA-Tabellen finden Sie auf der Website des Bundesfinanzministeriums: Zu den AfA-Tabellen des BMF

05.

Welche typischen Fehler sollten bei Abschreibungen vermieden werden?In unserer langjährigen Erfahrung beobachten wir immer wieder bestimmte Fehlerquellen bei der Handhabung von Abschreibungen. Das Vermeiden dieser Fehler kann vor unangenehmen Überraschungen bei Betriebsprüfungen schützen.

Falsche Zuordnung des Anschaffungszeitpunkts

Abschreibungen beginnen mit der Betriebsbereitschaft eines Wirtschaftsguts, nicht erst mit der tatsächlichen Nutzung. Die monatsgenaue Berechnung ab Kauf- oder Lieferdatum (bei Gebäuden ab Übergabe) ist entscheidend für die korrekte Abschreibung. Wir sehen häufig, dass hier Ungenauigkeiten entstehen, die bei Betriebsprüfungen zu Korrekturen führen können.

Nichtberücksichtigung stiller Reserven

Stille Reserven entstehen beispielsweise, wenn eine vollständig abgeschriebene Maschine weiterhin produktiv im Betrieb genutzt wird. Der Buchwert (oft nur noch ein Erinnerungswert von 1 Euro) entspricht dann nicht mehr dem tatsächlichen Wert. Bei einem Verkauf solcher Wirtschaftsgüter kann es zu unerwarteten Steuerbelastungen kommen, wenn die stillen Reserven aufgedeckt werden.

Fehlende Dokumentation bei Sonderabschreibungen

Sonderabschreibungen, die vor allem für kleine und mittlere Betriebe als steuerliche Förderung möglich sind, erfordern eine sorgfältige Dokumentation der Voraussetzungen. Gemäß Paragraph 7g des Einkommensteuergesetzes können unter bestimmten Bedingungen Sonderabschreibungen von bis zu 20 Prozent der Anschaffungs- und Herstellungskosten vorgenommen werden.

Verwechslung von handels- und steuerrechtlichen Vorschriften

Die Regelungen zur Abschreibung finden sich sowohl im Einkommensteuergesetz als auch im Handelsgesetzbuch. Da die Vorgaben teilweise voneinander abweichen, ist eine differenzierte Betrachtung für Handels- und Steuerbilanz erforderlich. Unserer Erfahrung nach wird dieser Unterschied besonders bei mittelständischen Unternehmen oft nicht ausreichend berücksichtigt.

Weitere Online-Rechner

Mwst-Rechner, Steuerberatungskosten Unternehmen, Steuerberatergebühren Privatpersonen, Dienstwagenrechner, Leasing-Rechner, Kreditberechnung, Brutto-Netto nach Gehaltserhöhung, ETF Sparplan Rechner, Gehaltsrechner 2026, Darlehen berechnen, Rechner Steuer absetzen, Mindestlohn-Rechner

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Abschreibung / AfA" verwendet:

- § 7 Absetzung für Abnutzung oder Substanzverringerung (EStG) (Juris und Bundesministerium der Justiz)

- Wikipedia - Abschreibung

Letzte Aktualisierung

Diese Seite der Themenwelt "Abschreibung / AfA" wurde von mir, Michael Mühl, zuletzt am 08.02.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Abschreibung / AfA"

- Bekanntgabe der neuen degressiven Abschreibung auf bewegliche Wirtschaftsgüter ab 1. Juli 2025 in unserem Ratgeber Lineare und degressive Abschreibung

- Berücksichtigung des ab 2023 geltenden Afa-Satzes in Höhe von 3 Prozent statt vormals 2 Prozent auf Wohngebäude in unserem Ratgeber Abschreibung auf Gebäude.

- Erläuterung der nunmehr einjährigen AfA auf Computer und Software im Ratgeber Abschreibung von Software sowie der coronabedingten Möglichkeit der degressiven Abschreibung im Ratgeber Lineare und degressive Abschreibung.

- Berücksichtigung der Mehrwertsteuer-Senkung für das 2. Halbjahr 2020 auf 16 Prozent im Abschreibungs-Rechner, sofern Auswahl von Brutto bei den Anschaffungskosten erfolgt und der Zeitpunkt der Anschaffung im 2. Halbjahr 2020 liegt.

- Erweiterung des Artikes Abschreibung auf Gebäude: Beschrieben wird nun sowohl die Abschreibung auf gewerblich genutzte sowie die Abschreibung auf zu Wohnzwecken dienende Gebäude.

- Redaktionelle Überarbeitung dieser Seite