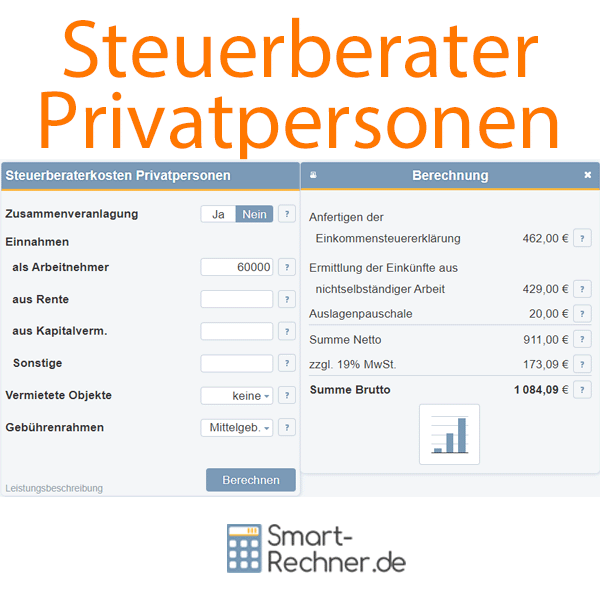

Mit unserem Rechner lassen sich die Steuerberaterkosten für Ihre private Steuererklärung berechnen - inklusive Einkünfteermittlung. Sie können zwischen Mindest-, Mittel- oder Höchstgebühren wählen.

Das Wichtigste in Kürze

- Für private Steuerpflichtige ist in der Regel eine jährliche Einkommensteuererklärung nötig.

- Steuerberaterkosten entstehen für die Erklärung selbst und die Ermittlung der Einkünfte.

- Der Rechner schätzt die voraussichtlichen Steuerberaterkosten auf Basis Ihrer Angaben.

Folgende Seiten empfehle ich

Inhalt

Erhöhung der Gebühren seit Juli 2025

Die Steuerberaterkosten richten sich nach der StBVV. Seit dem 1. Juli 2025 sind die Gebühren um etwa 6 % gestiegen. Unser Rechner berücksichtigt diese Erhöhung automatisch. Bis einschließlich 2026 gab es seitdem keine Änderungen.

So funktioniert der Steuerberaterkosten-Rechner

Mit diesem Rechner können Sie schnell und einfach die voraussichtlichen Steuerberaterkosten für Ihre private Steuererklärung berechnen. Die Grundlage hierfür bildet die Steuerberatervergütungsverordnung (StBVV), gültig seit Juli 2025.

Individuelle Eingaben – realistische Ergebnisse

Geben Sie Ihre Einkünfte aus verschiedenen Quellen wie nichtselbstständiger Arbeit, Rente, Kapitalerträgen oder Vermietung ein. Der Rechner berücksichtigt auch Sonderfälle wie Zusammenveranlagung sowie die Auswahl zwischen Mindest-, Mittel- oder Höchstgebührensätzen gemäß StBVV.

Detaillierte Auswertung

Die Berechnung zeigt Ihnen transparent die einzelnen Gebührenpositionen auf, von der Erstellung der Einkommensteuererklärung bis zur Ermittlung der Einkünfte. Auch die gesetzliche Mehrwertsteuer wird berücksichtigt.

Hilfreich zur Orientierung

Der Rechner bietet eine zuverlässige Kostenschätzung und kann Ihnen helfen, Ihre Steuerberatung besser zu planen oder Angebote zu vergleichen.

Eine ausführliche Eingabehilfe zu allen Feldern finden Sie im Anschluss.

Eingabehilfe für die Berechnung der Steuerberaterkosten

Zusammenveranlagung

Wählen Sie bitte „Ja“, wenn Sie gemeinsam mit Ihrer Partnerin oder Ihrem Partner veranlagt sind und eine gemeinsame Steuererklärung abgeben.

Wählen Sie „Nein“, wenn Sie ledig sind oder getrennte Steuererklärungen einreichen.

Wählen Sie bitte „Ja“, wenn Sie gemeinsam mit Ihrer Partnerin oder Ihrem Partner veranlagt sind und eine gemeinsame Steuererklärung abgeben.

Wählen Sie „Nein“, wenn Sie ledig sind oder getrennte Steuererklärungen einreichen.

Einnahmen als Arbeitnehmer

Geben Sie bitte Ihren Bruttojahreslohn inklusive Weihnachts- und Urlaubsgeld ein.

Dieser Wert dient als Gegenstandswert für die Berechnung der Steuerberatergebühren

- zur Ermittlung der Einkünfte

Der höhere Betrag aus Einnahmen oder Werbungskosten wird verwendet – mindestens 8.000 Euro. Bei den Werbungskosten wird der Pauschbetrag von 1 230 Euro angesetzt. - zur Anfertigung der Einkommensteuererklärung

Der Gegenstandswert ergibt sich aus den positiven Einkünften. Eingesetzt wird die Differenz aus Bruttolohn und Pauschbetrag.

Einnahmen aus Rente

Geben Sie bitte Ihre Bruttojahresrente ein.

Der eingegebene Betrag dient als Gegenstandswert für die Berechnung der Steuerberatergebühren

- zur Ermittlung der Einkünfte

Der Gegenstandswert ergibt sich aus dem höheren Wert von Einnahmen oder Werbungskosten – mindestens 8.000 Euro. Der Pauschbetrag für Rentner beträgt 102 Euro. - zur Anfertigung der Einkommensteuererklärung

Positiver Betrag aus Renteneinnahmen abzüglich Pauschbetrag fließt in die Summe der Einkünfte ein.

Einnahmen aus Kapitalvermögen

Geben Sie bitte Ihre jährlichen Einnahmen aus Kapitalvermögen an, zum Beispiel Zinsen oder Dividenden.

Der eingegebene Betrag dient als Gegenstandswert für die Berechnung der Steuerberatergebühren

- zur Ermittlung der Einkünfte

Es gilt der höhere Betrag aus Einnahmen oder Werbungskosten – mindestens 8.000 Euro. Für Werbungskosten wird der Sparer-Pauschbetrag von 1 000 Euro verwendet. - zur Anfertigung der Einkommensteuererklärung

Positiver Betrag aus Kapitalerträgen abzüglich Pauschbetrag wird berücksichtigt.

Sonstige Einnahmen

Geben Sie bitte Ihre sonstigen Jahreseinkünfte an, zum Beispiel Unterhaltsleistungen, Veräußerungsgewinne

oder Gewinne aus Glücksspielen.

Für die Berechnung gilt der gleiche Gegenstandswert wie bei den Renteneinnahmen.

Anzahl vermieteter Objekte

Wählen Sie bitte die Anzahl der vermieteten oder verpachteten Objekte. Für jedes Objekt wird eine separate Überschussrechnung erstellt.

Laut § 27 Abs. 2 StBVV fällt für jedes Objekt mit eigener Überschussrechnung eine gesonderte Gebühr an.

Einnahmen zum Objekt

Geben Sie bitte die jährlichen Mieteinnahmen für das Objekt ein. Die hier einzugebenden Werte – also Einnahmen und dazugehörige Kosten – dienen als Gegenstandswert zur Berechnung der Steuerberatergebühren

- zur Ermittlung der Einkünfte

Es zählt der höhere Betrag aus Einnahmen oder Werbungskosten – mindestens 8.000 Euro. - zur Anfertigung der Einkommensteuererklärung

Nur bei positivem Überschuss fließt der Betrag in den Gegenstandswert ein.

Werbungskosten zum Objekt

Geben Sie bitte die jährlichen Werbungskosten für das Objekt an. Dazu zählen zum Beispiel:

- Schuldzinsen

- Abschreibungen

- Grundsteuer

- Verwaltungskosten

- Maklergebühren, Anzeigen, Vermietungsservice

- Bankgebühren

- Versicherungen (z. B. Haftpflicht, Feuer)

- Stromkosten

- Kosten für Müll, Abwasser, Reinigung

- Heizung und Warmwasser

- Hausmeisterkosten

- Fahrten zur Immobilie

- Schönheitsreparaturen

Für die Berechnung gilt derselbe Gegenstandswert wie bei den Einnahmen zum Objekt.

Gebührenrahmen

Wählen Sie bitte aus, ob die Mindest-, Mittel- oder Höchstgebühr berechnet werden soll.

Die Mittelgebühr liegt zwischen der gesetzlichen Mindest- und Höchstgebühr und wird häufig bei normalem Aufwand verwendet.

Dies könnte Sie auch interessieren

Fragen & Tipps zum Thema "Steuerberaterkosten"

Hier finden Sie häufige Fragen und Tipps zum Steuerberaterkosten-Rechner. Was möchten Sie wissen?

01.

Welche Steuererklärungen müssen Privatpersonen abgeben?Privatpersonen ohne selbstständige Tätigkeit müssen in der Regel jährlich eine Einkommensteuererklärung abgeben.

Relevante Einkommensarten

Zur Berechnung der Einkommensteuer sind alle Einkünfte des jeweiligen Jahres anzugeben. Das deutsche Steuerrecht unterscheidet sieben Einkunftsarten – davon gelten für Privatpersonen typischerweise:

- Einkünfte aus nichtselbstständiger Arbeit (z. B. Lohn, Gehalt)

- Einkünfte aus Kapitalvermögen (z. B. Zinsen, Dividenden)

- Einkünfte aus Vermietung und Verpachtung

- Sonstige Einkünfte (z. B. Renten)

Diese Angaben sind Grundlage für unseren Steuerberaterkosten-Rechner, der die erwartbaren Gebühren realistisch abschätzt.

02.

Was kostet ein Steuerberater für die private Steuererklärung?Die Kosten richten sich nach der Steuerberatervergütungsverordnung (StBVV). Darin sind für jede Tätigkeit ein sogenannter Gegenstandswert sowie eine Gebührenspanne (Mindest- bis Höchstgebühr) festgelegt.

Wichtige Faktoren für die Gebührenberechnung

- Die Höhe der einzelnen Einkünfte (Gegenstandswert)

- Komplexität und Art der Tätigkeit (z. B. nur ESt-Erklärung oder mit Kapitaleinkünften)

- Auslagenpauschalen (z. B. 20 € für Post und Kommunikation)

Was bedeutet Mittelgebühr?

Viele Steuerberater verwenden in Standardfällen die sogenannte Mittelgebühr – also den Durchschnitt aus Mindest- und Höchstgebühr. Diese liegt bei z. B. 3,5/10 einer vollen Gebühr, wenn die Spanne 1/10 bis 6/10 beträgt.

Unserer Erfahrung nach ist dies bei einfachen Fällen mit durchschnittlichem Aufwand üblich. Der Steuerberaterkosten-Rechner hilft Ihnen bei der Einschätzung.

03.

Welche Leistungen sind in der Steuerberaterrechnung enthalten?Ein Steuerberater darf nur Tätigkeiten abrechnen, die er tatsächlich erbracht hat. Übliche Posten bei der privaten Steuerberatung sind:

Typische Leistungen laut StBVV

- Erstellung der Einkommensteuererklärung

- Ermittlung und Prüfung der einzelnen Einkünfte

- Formulareinreichung und elektronische Übermittlung (ELSTER)

- Korrespondenz mit dem Finanzamt

- Auslagenpauschale für Kommunikation und Versand

Unserer Erfahrung nach lohnt es sich, beim Erstgespräch direkt zu klären, welche Leistungen konkret abgerechnet werden.

04.

Kann ich Steuerberaterkosten steuerlich absetzen?Teilweise ja – aber mit Einschränkungen. Kosten für die Erstellung der Einkommensteuererklärung gelten als Privatausgaben und sind steuerlich nicht absetzbar.

Absetzbare Ausnahmefälle

Wenn der Steuerberater aber z. B. Werbungskosten, Einkünfte aus Vermietung oder Kapitalerträge ermittelt, sind diese anteiligen Kosten als Werbungskosten oder Betriebsausgaben absetzbar.

Unserer Erfahrung nach kann es sich daher lohnen, die Steuerberaterrechnung genau aufzuschlüsseln – um den absetzbaren Anteil zu dokumentieren.

Weitere Online-Rechner

Lohnsteuerrechner, Gewerbesteuer berechnen, Abfindungsrechner 2026, Rechner Kosten absetzen, Umsatzsteuer-Währungsrechner, Abgeltungssteuer-Rechner, Erbschaftsteuer Rechner

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Steuerberaterkosten für Privatpersonen" verwendet:

- Steuerberatervergütungsverordnung - StBVV (Juris und Bundesministerium der Justiz)

Letzte Aktualisierung

Diese Seite der Themenwelt "Steuerberaterkosten für Privatpersonen" wurde von mir, Michael Mühl, zuletzt am 24.09.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Steuerberaterkosten für Privatpersonen"

- Überprüfen des Rechners Steuerberatungskosten für Privatpersonen und der Texte auf Änderungen für 2026. Es sind keine Änderungen erfolgt.

- Neue Gebühren ab Juli 2025: Update des Rechners Steuerberatungskosten für Privatpersonen und des Beispiels zu den Steuerberatungskosten gemäß der neuen StbVV.

- Veröffentlichung des Rechners Steuerberatungskosten für Privatpersonen und dazugehöriger Erläuterungen.

- Redaktionelle Überarbeitung dieser Seite