Der Rechner ermittelt Ihre "außergewöhnliche Belastung" und die "zumutbare Belastung". Absetzbar sind nur die Kosten, die die zumutbare Belastung übersteigen.

Das Wichtigste in Kürze

- Außergewöhnliche Belastungen sind Kosten, die über dem Durchschnitt der Steuerpflichtigen mit ähnlichem Einkommen und Familienstand liegen.

- Beispiele sind Krankheits-, Beerdigungs- und Pflegekosten.

- Absetzbar sind nur Kosten, die die zumutbare Belastung übersteigen. Nutzen Sie unseren Rechner oder lesen Sie die weiteren Informationen.

Folgende Seiten empfehle ich

Außergewöhnliche Belastungen - Inhalt

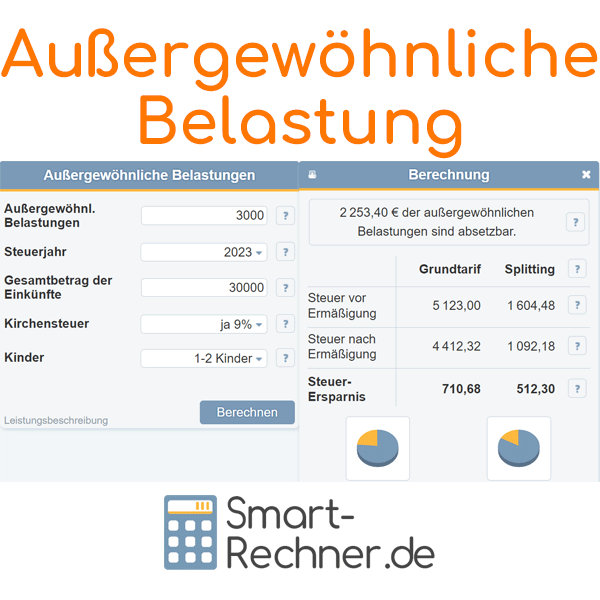

So funktioniert der Rechner für außergewöhnliche Belastungen

Mit unserem Rechner können Sie schnell ermitteln, welcher Teil Ihrer außergewöhnlichen Belastungen steuerlich absetzbar ist und

wie hoch Ihre Steuerersparnis ausfällt.

Mit unserem Rechner können Sie schnell ermitteln, welcher Teil Ihrer außergewöhnlichen Belastungen steuerlich absetzbar ist und

wie hoch Ihre Steuerersparnis ausfällt.

Geben Sie dafür den Gesamtbetrag Ihrer außergewöhnlichen Belastungen, das Steuerjahr, Ihre Gesamteinkünfte, Ihre Kirchensteuer (falls zutreffend) sowie die Anzahl Ihrer Kinder an.

Der Rechner ermittelt automatisch:

- Wie viel Ihrer außergewöhnlichen Belastungen steuerlich absetzbar ist,

- Ihre Steuerlast vor und nach Berücksichtigung der Belastungen,

- sowie die tatsächliche Steuerersparnis.

Eingabehilfe zum Rechner für außergewöhnliche Belastungen

Außergewöhnliche Belastungen

Geben Sie bitte die außergewöhnlichen Belastungen für das betreffende Steuerjahr an.

Außergewöhnliche Belastungen sind Kosten, die Sie aus zwingenden Gründen tragen müssen, zum Beispiel Krankheits-, Pflege-

oder Beerdigungskosten.

Sie können diese Kosten steuerlich absetzen, wenn sie nicht von einer Versicherung erstattet wurden. Unser Rechner ermittelt, welcher Teil Ihrer Kosten über der sogenannten „zumutbaren Belastung“ liegt – nur dieser Teil mindert Ihre Steuer.

Steuerjahr

Wählen Sie bitte das Steuerjahr aus, in dem Sie Ausgaben von der Steuer absetzen möchten.

Gesamtbetrag der Einkünfte

Dieser Wert entspricht den Gesamteinkünften (bei Angestellten: Bruttojahreseinkommen abzüglich der Werbungskosten),

vermindert um Beträge wie den Altersentlastungsbetrag oder den Entlastungsbetrag für Alleinerziehende.

Gemäß § 33 EStG wird die zumutbare Belastung (der Eigenanteil) als Prozentsatz genau dieses Gesamtbetrags ermittelt.

Für eine einfache und unkomplizierte Handhabung des Rechners dient der Gesamtbetrag der Einkünfte im Hintergrund gleichzeitig als Annäherung für die Berechnung der Steuerersparnis. Die gesonderte Abfrage von privaten Sonderausgaben oder individuellen Freibeträgen ist dadurch nicht erforderlich.

Kirchensteuer

Wählen Sie bitte Ihren Kirchensteuersatz aus.

Die Kirchensteuer beträgt derzeit in Bayern und Baden-Württemberg

8 Prozent und in den übrigen Bundesländern 9 Prozent der

Einkommensteuer

Kinder

Wählen Sie bitte die zutreffende Kombination aus.

Die zumutbare Belastung wird nach § 33 Abs. 3 EStG in Prozent Ihres Einkommens berechnet. Sie hängt von der Anzahl Ihrer Kinder (für die Sie einen Kinderfreibetrag oder Kindergeld erhalten) sowie Ihrem Familienstand ab.

- Verheiratete ohne Kinder haben eine geringere zumutbare Belastung als kinderlose Singles.

- Eltern mit Kindern haben dieselben Sätze der zumutbaren Belastung, unabhängig davon, ob sie ledig oder verheiratet sind.

- Mehr Kinder = geringere Belastung: Ab drei Kindern gelten die niedrigsten Sätze, was bedeutet, dass ein größerer Teil der außergewöhnlichen Belastungen absetzbar ist.

Die außergewöhnlichen Belastungen, die die zumutbare Belastung übersteigen, können steuerlich geltend gemacht werden.

Dies könnte Sie auch interessieren

Fragen & Tipps zum Absetzen außergewöhnlicher Belastungen

Hier finden Sie Fragen und hilfreiche Tipps im Zusammenhang mit außergewöhnlichen Belastungen. Was ist für Sie besonders relevant?

01.

Was sind außergewöhnliche Belastungen und wie kann man sie steuerlich absetzen?Außergewöhnliche Belastungen laut Einkommensteuergesetz sind zwangsläufige Aufwendungen, die höher sind als bei der überwiegenden Mehrheit der Steuerpflichtigen mit vergleichbaren Einkommens-, Vermögens- und Familienverhältnissen.

Typische Beispiele für außergewöhnliche Belastungen

Aus unserer Erfahrung werden besonders häufig folgende Kosten als außergewöhnliche Belastungen geltend gemacht:

- Krankheitskosten (Eigenanteile für Zahnersatz, Medikamente, medizinisch notwendige Haussanierungen oder Augenlaserbehandlungen)

- Beerdigungskosten, sofern sie nicht durch die Erbschaft gedeckt sind

- Pflegekosten für Angehörige, die nicht von Versicherungen übernommen werden

Wichtig: Diese Kosten können nur abgesetzt werden, soweit sie nicht bereits durch Leistungen einer gesetzlichen oder privaten Versicherung abgedeckt sind. Unserer Erfahrung nach wird dieser wichtige Punkt häufig übersehen.

Aufwendungen, die zu den Betriebsausgaben, Werbungskosten oder Sonderausgaben gehören, sind keine außergewöhnlichen Belastungen.

02.

Wie funktioniert die zumutbare Belastung und wie berechnet sie sich?Bevor außergewöhnliche Belastungen steuerlich wirksam werden, müssen sie die sogenannte zumutbare Belastung überschreiten. Diese stellt einen Eigenanteil dar, den jeder Steuerpflichtige selbst tragen muss.

Berechnung der zumutbaren Belastung

Die Höhe der zumutbaren Belastung hängt von drei Faktoren ab:

- Ihrem Gesamtbetrag der Einkünfte

- Ihrem Familienstand

- Der Anzahl Ihrer Kinder

Je nach diesen Faktoren liegt die zumutbare Belastung zwischen 1% und 7% Ihres Einkommens. Wir sehen häufig, dass besonders Familien mit mehreren Kindern von niedrigeren Prozentsätzen profitieren können.

Steuerliche Auswirkungen

Nur der Teil der außergewöhnlichen Belastungen, der Ihre persönliche zumutbare Belastung übersteigt, mindert Ihr zu versteuerndes Einkommen. Dadurch reduziert sich Ihre Steuerlast entsprechend Ihrem persönlichen Steuersatz.

03.

Wann gilt eine Belastung als zwangsläufig und außergewöhnlich?Damit Kosten als außergewöhnliche Belastungen anerkannt werden, müssen sie zwei zentrale Kriterien erfüllen: Sie müssen sowohl außergewöhnlich als auch zwangsläufig sein.

Kriterium der Außergewöhnlichkeit

Eine Belastung ist außergewöhnlich, wenn sie nur eine Minderheit der Steuerpflichtigen betrifft. Aus unserer Erfahrung im Umgang mit dem Finanzamt lässt sich dieses Prinzip gut an Beispielen verdeutlichen: Der Kauf einer Winterjacke ist nicht außergewöhnlich, da nahezu jeder eine benötigt. Anders sieht es bei Taxikosten für einen Gehbehinderten aus, der witterungsbedingt keine öffentlichen Verkehrsmittel nutzen kann.

Kriterium der Zwangsläufigkeit

Zusätzlich müssen die Ausgaben zwangsläufig sein – Sie können ihnen aus rechtlichen, tatsächlichen oder sittlichen Gründen nicht ausweichen. Wir haben immer wieder mit einem interessanten Spezialfall zu tun: Wenn ein Ehepartner den pflegebedürftigen Partner zu Hause pflegt statt in ein Pflegeheim zu geben, können die dadurch entstehenden Mehrkosten als außergewöhnliche Belastung anerkannt werden, da eine sittliche Verpflichtung besteht.

Nachweispflicht

Wichtig ist der Nachweis der tatsächlichen Mehrbelastung. Bei medizinischen Kosten empfehlen wir daher stets, entsprechende ärztliche Bescheinigungen oder Gutachten einzuholen und aufzubewahren.

04.

Welche Strategie ist bei außergewöhnlichen Belastungen steuerlich am sinnvollsten?Bei außergewöhnlichen Belastungen kann eine durchdachte zeitliche Planung erhebliche steuerliche Vorteile bringen.

Bündelung der Ausgaben

Unserer Erfahrung nach ist es meist vorteilhaft, möglichst viele außergewöhnliche Belastungen in einem Steuerjahr zu bündeln. Der Grund: Die zumutbare Belastung wirkt wie ein Eigenanteil, den Sie selbst tragen müssen. Erst wenn diese Grenze überschritten wird, wirken sich weitere Kosten steuermindernd aus.

Praktisches Beispiel

Wenn Sie beispielsweise größere Zahnbehandlungen oder medizinische Eingriffe planen können, versuchen Sie diese in einem Jahr durchführen zu lassen. Wir sehen häufig, dass medizinische Hilfsmittel, planbare Operationen oder Sanierungsmaßnahmen aus gesundheitlichen Gründen so koordiniert werden können, dass sie die zumutbare Belastungsgrenze gemeinsam überschreiten.

Keine Höchstgrenze

Ein weiterer Vorteil: Es gibt keine Obergrenze für absetzbare außergewöhnliche Belastungen. Sobald Ihre zumutbare Belastung überschritten ist, können Sie den kompletten darüber hinausgehenden Betrag steuerlich geltend machen.

05.

Welche besonderen Regelungen gelten für Krankheitskosten als außergewöhnliche Belastungen?Krankheitskosten stellen eine der häufigsten und wichtigsten Kategorien außergewöhnlicher Belastungen dar. Aus unserer Beratungspraxis wissen wir, dass hier einige Besonderheiten zu beachten sind.

Notwendige Nachweise

Das Finanzamt verlangt bei Krankheitskosten in der Regel einen Nachweis der medizinischen Notwendigkeit. Für bestimmte Maßnahmen wie:

- Alternative Heilmethoden

- Kuren und Heilbehandlungen

- Medizinische Hilfsmittel

ist ein ärztliches Attest vor Beginn der Behandlung erforderlich. Wir empfehlen daher, entsprechende Bescheinigungen rechtzeitig einzuholen.

Besonderheiten bei Behinderungen

Für Menschen mit Behinderungen gibt es vereinfachte Regelungen. Je nach Grad der Behinderung und Merkzeichen im Schwerbehindertenausweis können Pauschbeträge ohne weiteren Nachweis einzelner Kosten angesetzt werden. Alternativ können auch die tatsächlichen Kosten angesetzt werden, sofern diese höher ausfallen und nachgewiesen werden können.

Abgrenzung zu Vorsorgeaufwendungen

Wichtig ist die Abgrenzung zu Vorsorgeaufwendungen wie Krankenversicherungsbeiträgen, die unter andere steuerliche Regelungen fallen und oft günstiger zu behandeln sind. Aus unserer Erfahrung lohnt es sich, hier genau zu unterscheiden.

Nutzen Sie zur Berechnung der Steuervorteile gerne auch unseren Krankheitskostenrechner.

Weitere Online-Rechner

Zahnersatz Kosten Rechner, Spenden und Steuern, Rechner für geringfügige Beschäftigung, Midijobrechner 2026, Rechner Verletztengeld, Entgeltfortzahlungsrechner, Teilzeitrechner 2026, Haushaltshilfen-Rechner, Netto nach Lohnsteuer, Schenkungsteuerrechner

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Außergewöhnliche Belastungen" verwendet:

- Einkommensteuergesetz (EStG) § 33 Außergewöhnliche Belastungen (Juris und Bundesministerium der Justiz)

- Wikipedia - Außergewöhnliche Belastung

- Bundesfinanzministerium - Einkommensteuer

Letzte Aktualisierung

Diese Seite der Themenwelt "Außergewöhnliche Belastungen" wurde von mir, Michael Mühl, zuletzt am 20.10.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Außergewöhnliche Belastungen"

- Anpasssungen des Außergewöhnliche Belastung absetzen - Rechners anhand des Einkommensteuertarifes 2026.

- Redaktionelle Überarbeitung dieser Seite