Mit unserem Mehrwertsteuer-Rechner berechnen Sie zuverlässig den Betrag von Netto zu Brutto oder umgekehrt. Umgangssprachlich wird Rechner auch Umsatzsteuerrechner genannt. Wählen Sie zur Berechnung den gültigen Steuersatz in Deutschland, Österreich oder der Schweiz.

Das Wichtigste in Kürze

- Die Mehrwertsteuer zahlen alle Käufer. Sie wird als Prozentsatz auf Waren und Dienstleistungen aufgeschlagen.

- Es gibt zwei Sätze: 19 % (normal) und 7 % (ermäßigt).

- Nutzen Sie unseren Mehrwertsteuer-Rechner, um - auch für andere Länder - den Brutto- oder Nettobetrag zu berechnen. Oder sehen Sie sich unser Beispiel an.

Folgende Seiten empfehle ich

Das Wichtigste zum Mehrwertsteuer-Rechner

Inhalt

So funktioniert der MwSt-Rechner

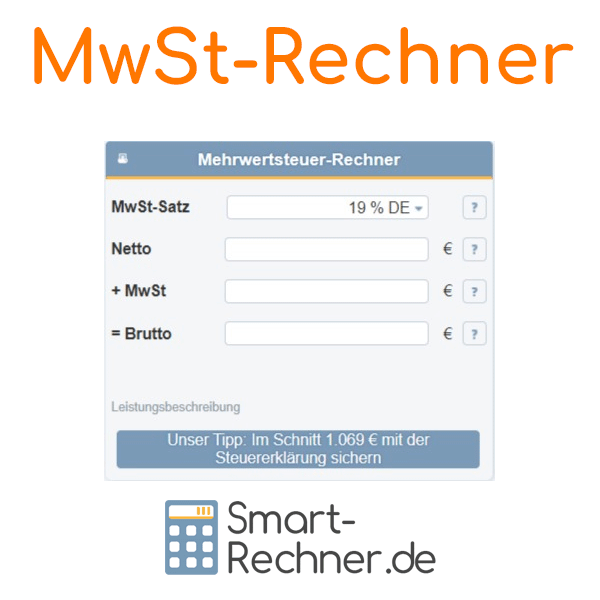

Der Mehrwertsteuer-Rechner hilft Ihnen, den Brutto- oder Nettopreis schnell zu berechnen.

Geben Sie einen der drei Werte ein: Netto, MwSt oder Brutto. Die beiden anderen Beträge berechnet der Rechner automatisch. Sie sehen das Ergebnis sofort.

Wählen Sie den Steuersatz. In Deutschland sind 19 % üblich, 7 % gelten ermäßigt. Sie können auch Sätze aus Österreich und der Schweiz wählen oder einen eigenen Satz eingeben.

- Netto → Brutto: Endpreis berechnen.

- Brutto → Netto: Steuer herausrechnen.

- Nur MwSt: Steueranteil ausweisen.

Eingabehilfe zum MwSt-Rechner

MwSt-Satz

Wählen Sie den Steuersatz aus. Unter "Anderer Satz" können Sie einen eigenen Prozentsatz eingeben.

Wählen Sie den Steuersatz aus. Unter "Anderer Satz" können Sie einen eigenen Prozentsatz eingeben.

In Deutschland gibt es meist zwei Sätze:

- 19 % (normal)

- 7 % (ermäßigt, z. B. für Lebensmittel, Bücher und neu ab 2026 für Speisen in der Gastronomie, die dauerhaft von zuvor 19 auf 7 % reduziert wurden.)

In Österreich:

- 20 % (normal)

- 10 % (ermäßigt, z. B. für Lebensmittel und Bücher)

- 13 % (Sonderregel, z. B. für Ab-Hof-Verkauf von Wein)

- 8,1 % (normal)

- 2,6 % (ermäßigt, z. B. für Lebensmittel)

- 3,8 % (Sondersatz für Beherbergung)

Netto

Geben Sie den Nettobetrag in Euro ein.

Der Rechner zeigt daraus den Steuerbetrag und den Bruttobetrag an.

MwSt

Geben Sie den Steuerbetrag in Euro ein.

Der Rechner ermittelt daraus den Nettobetrag und den Bruttobetrag.

Brutto

Geben Sie den Bruttobetrag in Euro ein.

Der Rechner berechnet daraus den Nettobetrag und den Steuerbetrag.

Was andere Leser auch gelesen haben

Umsatzsteuer-Umrechnungskurse

Wenn Umsätze in einer Fremdwährung vorliegen, können Sie die Mehrwertsteuer mit unserem Rechner für Umsatzsteuer-Umrechnungskurse berechnen.

Dies könnte Sie auch interessieren

Fragen & Tipps zur Mehrwertsteuer

Finden Sie hier Fragen und praktische Tipps rund um unseren Mehrwertsteuer-Rechner. Was interessiert Sie am meisten?

01.

Wie funktioniert das Mehrwertsteuersystem?Die Mehrwertsteuer (Umsatzsteuer) zählt zu den wichtigsten Einnahmen des Staates. Unternehmen erheben sie auf ihre Waren und Leistungen und führen sie ans Finanzamt ab.

Ermittelte Kosten je Stück

+ Gewinnmarge

= Nettopreis

+ Umsatzsteuer

= BruttopreisDie Steuer ist eine Endverbrauchersteuer – am Ende zahlt sie immer der Kunde mit dem Kaufpreis.

Aus unserer Erfahrung sehen wir, dass viele Nutzer die Berechnung zunächst kompliziert finden. Mit unserem Mehrwertsteuer-Rechner wird sie aber in wenigen Sekunden transparent und einfach.

02.

Was ist der Unterschied zwischen Mehrwertsteuer, Umsatzsteuer und Vorsteuer?In Deutschland werden die Begriffe Mehrwertsteuer und Umsatzsteuer gleichbedeutend verwendet. Für Unternehmen ist es eine durchlaufende Steuer: Auf Einnahmen erheben sie Umsatzsteuer, auf Ausgaben zahlen sie bereits Vorsteuer. Die gezahlte Vorsteuer dürfen sie von ihrer Umsatzsteuerschuld abziehen. Damit wird letztlich nur der Mehrwert besteuert.

Beispiel

Ein Fahrrad kostet 500 Euro netto + 95 Euro Steuer = 595 Euro brutto. Enthaltene Vorsteuer aus Materialkosten kann der Hersteller gegenrechnen, so dass nur der selbst geschaffene Mehrwert versteuert wird.

Der MwSt-Rechner sorgt für Klarheit.

03.

Welche Mehrwertsteuersätze gibt es?In Deutschland gelten zwei Steuersätze:

- 19 % Standardsatz – z.B. für Kleidung, Elektronik, Dienstleistungen

- 7 % ermäßigter Satz – z.B. für Lebensmittel, Bücher, Zeitungen, Kunst und neu ab 2026 für Speisen in der Gastronomie

Unser Mehrwertsteuer-Rechner berücksichtigt beide sowie individuelle Steuersätze (z. B. Österreich, Schweiz).

04.

Wann muss ich selbst Umsatzsteuer abführen?Grundsätzlich ist fast jede unternehmerische Tätigkeit steuerpflichtig, auch Kleinbeträge wie Einnahmen aus Flohmärkten oder Solaranlagen. Freiberufler und Selbstständige müssen Rechnungen mit ausgewiesener Umsatzsteuer stellen und regelmäßig Erklärungen beim Finanzamt einreichen.

Wer wenig Umsatz macht, kann die Kleinunternehmerregelung nutzen: keine Steuer ausweisen, aber auch keine Vorsteuer ziehen (bis 25.000 Euro Jahresumsatz).

Gerade kleine Selbstständige nutzen anfangs gern den MwSt-Rechner, um die Beträge korrekt einzuordnen.

05.

Muss ich als Privatkunde Mehrwertsteuer bezahlen?Ja. Jeder Einkauf in Deutschland enthält Mehrwertsteuer – sie ist im Endpreis bereits enthalten. Händler müssen Bruttopreise ausweisen. Mit der Abführung ans Finanzamt hat der Kunde selbst nichts zu tun.

Unser Mehrwertsteuer-Rechner wird auch in diesem Fall gern genutzt, um zu prüfen, ob die Berechnung der Preise korrekt ist.

Weitere Online-Rechner

Steuerberatergebühren Unternehmen berechnen, Prozentrechner, Abschreibungsrechner, Gewerbesteuerrechner, Handelsspanne berechnen, Berechnung Geldwerter Vorteil, Bruch-Rechner, Gehaltserhöhungsrechner, Nettorechner, Mindestlohn berechnen

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Mehrwertsteuer" verwendet:

- Umsatzsteuergesetz (UStG) (Juris und Bundesministerium der Justiz)

- Umsatzsteuer Deutschland bei Wikipedia

- Umsatzsteuer Österreich bei Wikipedia

- Mehrwertsteuer Schweiz bei Wikipedia

Letzte Aktualisierung

Diese Seite der Themenwelt "Mehrwertsteuer" wurde von mir, Michael Mühl, zuletzt am 19.12.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Mehrwertsteuer"

- Reduzierung der deutschen Mehrwertsteuer für Speisen in der Gastronomie dauerhaft von zuvor 19 auf 7 Prozent ab 2026.

- Erhöhung des Schweizer Mehrwertsteuer-Satzes auf 8,1 Prozent sowie der ermäßigten Sätze auf 2,6 bzw. 3,8 Prozent ab 2024.

- Erhöhung des Mehrwertsteuer-Satzes auf wieder 19 bzw. 7 Prozent ab Januar 2021.

- Senkung des Mehrwertsteuersatzes von 19 auf 16 Prozent bzw. des ermäßigten Satzes von 7 auf 5 Prozent ab dem 1. Juli 2020 bis zum 31. Dezember 2020.

- Redaktionelle Überarbeitung dieser Seite