Berechnen Sie mit unserem Einkommensteuerrechner die voraussichtlichen Steuern für 2026 und vorherige Jahre. Dabei wird die jeweils erhöhte Soli-Freigrenze selbstverständlich berücksichtigt.

Das Wichtigste in Kürze

- Die Einkommensteuer basiert auf dem Jahreseinkommen. Abgabepflichtig sind alle, die in Deutschland leben oder sich hier aufhalten und über dem Grundfreibetrag liegen.

- Für das Jahr 2026 liegt der Freibetrag bei 12.348 Euro.

- Die Steuererklärung muss bis zum 31. Juli elektronisch an das Finanzamt übermittelt werden. Mit Steuerberater gilt meist eine längere Frist.

Folgende Seiten empfehle ich

Alles Wissenswerte zur Berechnung der Einkommensteuer

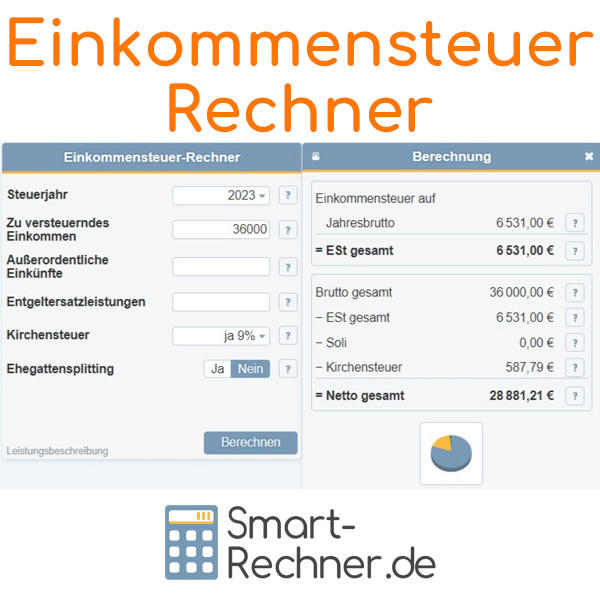

So funktioniert der Einkommensteuerrechner

Mit unserem Einkommensteuerrechner 2026 finden Sie schnell heraus, wie viel Einkommensteuer Sie voraussichtlich zahlen müssen – und was nach Abzug von Steuern übrig bleibt. Geben Sie einfach Ihr zu versteuerndes Einkommen ein. Optional können Sie auch Angaben zu außerordentlichen Einkünften, Lohnersatzleistungen, Kirchensteuer und dem Ehegattensplitting machen.

Der Rechner zeigt Ihnen dann auf einen Blick die Steuerlast und Ihr verfügbares Netto. So bekommen Sie eine klare Vorstellung von Ihrer Steuerbelastung – ganz ohne komplizierte Formeln oder Fachwissen.

Was andere Leser auch gelesen haben

Eingabehilfen zum Einkommensteuerrechner 2026

Steuerjahr

Wählen Sie das Jahr aus, für das Sie die Einkommensteuer berechnen möchten.

Die Einkommensteuer ist eine Jahressteuer und richtet sich nach dem

Einkommensteuergesetz.

Grundlage ist das Einkommen eines Kalenderjahres. Steuerpflichtig sind alle natürlichen Personen,

die in Deutschland wohnen oder sich hier aufhalten.

Wählen Sie das Jahr aus, für das Sie die Einkommensteuer berechnen möchten.

Die Einkommensteuer ist eine Jahressteuer und richtet sich nach dem

Einkommensteuergesetz.

Grundlage ist das Einkommen eines Kalenderjahres. Steuerpflichtig sind alle natürlichen Personen,

die in Deutschland wohnen oder sich hier aufhalten.

Bei Arbeitnehmern übernimmt der Arbeitgeber die Lohnsteuer-Anmeldung. Dabei werden alle persönlichen Daten wie Bruttoeinkommen, Steuerklasse, Kinderfreibetrag, Soli und Kirchensteuer berücksichtigt. Alle anderen Steuerpflichtigen müssen ihre Erklärung selbst beim Finanzamt abgeben – das geht inzwischen nur noch online.

Tipp: Wenn Sie höhere Werbungskosten als üblich hatten, kann sich eine freiwillige Lohnsteuererklärung lohnen. Sammeln Sie dafür alle Belege!

Die Steuererklärung muss bis zum 31. Juli des Folgejahres eingereicht werden. Mit Steuerberater verlängert sich die Frist in der Regel.

Zu versteuerndes Einkommen

Geben Sie bitte Ihr zu versteuerndes Jahreseinkommen ein – ohne außerordentliche Einkünfte

(z. B. Abfindungen) und ohne Entgeltersatzleistungen

(z. B. Kurzarbeitergeld).

Grob gesagt ist das: die Summe aller Einkünfte minus Freibeträge (z. B. Kinderfreibeträge),

Sonderausgaben und

außergewöhnlicher Belastungen.

Wichtig: Ziehen Sie den Grundfreibetrag über 12.348 Euro bzw. 24.696 Euro bei Zusammenveranlagung (Stand 2026) nicht ab – der wird automatisch bei der Berechnung berücksichtigt.

Wenn Sie Ehegattensplitting wählen, geben Sie bitte auch das Einkommen Ihres Partners ein.

Die Grundlage für die Berechnung der Einkommensteuer ist das sogenannte zu versteuernde Einkommen (zvE). Diesen Wert finden Sie auch im Steuerbescheid. Ausgangspunkt ist immer das Bruttoeinkommen – also ohne Abzüge für Steuern oder Sozialabgaben.

Davon dürfen Sie alle Kosten abziehen, die notwendig waren, um das Einkommen zu erzielen: Bei Angestellten sind das Werbungskosten, bei Selbstständigen der Gewinn laut Einnahmen-Überschuss-Rechnung oder Bilanz.

| Zu versteuerndes Einkommen | |

|---|---|

| Einkünfte aus nichtselbstständiger Arbeit (Lohn oder Gehalt, brutto) | |

| + | Einkünfte aus Gewerbebetrieb (Gewinn eines Unternehmens) |

| + | Einkünfte aus Land- und Forstwirtschaft |

| + | Einkünfte aus selbstständiger Arbeit (z. B. Freiberufler) |

| + | Einkünfte aus Kapitalvermögen (Zinsen oder Beteiligungsgewinne, wenn sie nicht der Abgeltungssteuer unterliegen) |

| + | Einkünfte aus Vermietung und Verpachtung |

| = | Summe aller Einkünfte |

| - | Altersentlastungsbetrag |

| - | Freibeträge (auch Kinderfreibeträge) |

| - | Anrechenbare Verluste aus Vorjahren |

| - | Sonderausgaben |

| - | Außergewöhnliche Belastungen |

| = | Zu versteuerndes Einkommen |

Außerordentliche Einkünfte

Geben Sie bitte – falls im Steuerjahr erhalten – Ihre außerordentlichen Einkünfte ein, ggf. nach Abzug eines Freibetrags.

Typische Beispiele für außerordentliche Einkünfte sind:

- Abfindungen

- Veräußerungsgewinne

- Jubiläumszuwendungen

Diese Einkünfte unterliegen der sogenannten Fünftelregelung und werden vom Rechner entsprechend berücksichtigt.

Entgeltersatzleistungen

Geben Sie bitte die Höhe der Entgeltersatzleistungen an, die Sie im Steuerjahr erhalten haben.

Diese Leistungen erhalten Steuerpflichtige oft, wenn sie vorübergehend kein Einkommen erzielen können, zum Beispiel:

- Kurzarbeitergeld

- Steuerfreie Arbeitgeberzuschüsse zum Kurzarbeitergeld

- Arbeitslosengeld

- Krankengeld

- Mutterschaftsgeld

- Elterngeld

- Insolvenzgeld

- nicht jedoch Bürgergeld oder das Grundsicherungsgeld

Diese Entgeltersatzleistungen sind steuerfrei und zählen nicht zum jährlichen Einkommen, unterliegen aber dem Progressionsvorbehalt.

Infos zum Progressionsvorbehalt

Auch wenn diese Leistungen nicht direkt versteuert werden, erhöhen sie den Steuersatz: Sie werden zunächst zum „zu versteuernden Einkommen“ (zvE) addiert, um den persönlichen Steuersatz zu ermitteln. Dieser Steuersatz wird dann auf das ursprüngliche zvE (ohne Entgeltersatzleistungen) angewendet.

Kirchensteuer

Wählen Sie bitte den Kirchensteuersatz aus.

Der Kirchensteuersatz beträgt derzeit in Bayern und Baden-Württemberg 8 Prozent und in den übrigen Bundesländern 9 Prozent der

Einkommensteuer.

Ehegattensplitting

Wählen Sie bitte aus, ob der Splittingtarif oder der Grundtarif gelten soll.

Der Splittingtarif gilt für Ehepaare mit gemeinsamer Veranlagung. Der Grundtarif gilt für Unverheiratete oder getrennt veranlagte Ehepaare.

Bei der Zusammenveranlagung werden beide Einkommen zusammengezählt. Die Steuer wird auf die Hälfte berechnet und anschließend verdoppelt – das nennt man Ehegattensplitting.

Durch die Steuerprogression ist diese Variante meist günstiger, wenn die Einkommen unterschiedlich hoch sind.

Bei getrennter Veranlagung wird jeder Ehegatte einzeln besteuert. In manchen Fällen kann das günstiger sein als die gemeinsame Veranlagung.

Dies könnte Sie auch interessieren

Häufige Fragen rund um die Einkommensteuerberechnung

Hier finden Sie kompakte und verständliche Antworten rund um die Einkommensteuer. Die Informationen basieren unter anderem auf unserer Erfahrung mit typischen Anwendungsfällen.

01.

Wer muss in Deutschland Einkommensteuer zahlen?In Deutschland unterliegen natürliche Personen mit Wohnsitz oder gewöhnlichem Aufenthalt der Einkommensteuer. Besteuert wird dabei das sogenannte zu versteuernde Einkommen, geregelt im Einkommensteuergesetz (EStG).

Was ist mit Unternehmen?

Personengesellschaften wie GbR oder OHG zahlen selbst keine Einkommensteuer. Vielmehr versteuern die Gesellschafter ihren Gewinnanteil individuell.

Unserer Erfahrung nach besteht oft Unsicherheit, wer als „natürliche Person“ gilt – die einfache Regel: Jeder Mensch, keine Firma.

02.

Welche Formen der Einkommensteuer gibt es?Die Einkommensteuer tritt in mehreren Erscheinungsformen auf – je nach Art der Einkünfte. Die wichtigsten sind:

- Lohnsteuer: wird direkt vom Arbeitgeber einbehalten,

- Kapitalertragsteuer bzw. Abgeltungssteuer: für Kapitalerträge,

- Bauabzugssteuer und Aufsichtsratssteuer: Spezialformen mit begrenzter Relevanz.

Unserer Erfahrung nach ist die Lohnsteuer die häufigste Form – sie betrifft jeden Arbeitnehmer automatisch.

03.

Ab welchem Einkommen muss Einkommensteuer gezahlt werden?Die Einkommensteuer greift erst, wenn das Einkommen den sogenannten Grundfreibetrag übersteigt. 2026 beträgt dieser Freibetrag 12.348 € pro Person (2025: 12.096 €).

Wie funktioniert die Besteuerung?

Bis zur Freibetragsgrenze fällt keine Steuer an. Danach wird das Einkommen gestaffelt mit dem Eingangssteuersatz und später mit höheren Steuersätzen belegt – je nach Höhe des Einkommens.

Unser Tipp: Auch bei geringem Einkommen lohnt oft eine Steuererklärung – insbesondere bei nur wenigen Monaten Beschäftigung.

04.

Welche Einkünfte sind von der Einkommensteuer befreit?Einige Einkommensarten sind steuerfrei oder pauschal versteuert und unterliegen nicht der regulären Einkommensteuer.

Beispiele für steuerfreie Einkünfte

- Minijobs: pauschal versteuert durch den Arbeitgeber,

- Übungsleiter- und Ehrenamtspauschale: bis 3.000 € jährlich steuerfrei (z. B. für Trainer, Jugendleiter, Betreuer),

- manche Sozialleistungen und staatliche Zuschüsse.

Aus unserer Erfahrung ist besonders die Ehrenamtspauschale wenig bekannt – dabei wird sie oft ungenutzt verschenkt.

05.

Wann lohnt sich eine freiwillige Einkommensteuererklärung?Eine freiwillige Einkommensteuererklärung lohnt sich, wenn man mit einer Steuerrückerstattung rechnen kann. Das trifft häufig zu bei:

- Wechsel des Arbeitgebers im Jahr,

- nur zeitweiser Beschäftigung (z. B. Studium, Elternzeit),

- hohen Werbungskosten, Sonderausgaben oder Spenden,

- steuerlich abzugsfähigen Versicherungen.

Unserer Erfahrung nach verschenken viele Steuerpflichtige Geld, weil sie keine Erklärung abgeben – obwohl es sich in wenigen Minuten lohnen kann.

Weitere Online-Rechner

Strompreis Rechner, Teilzeitrechner, Werbungskosten berechnen, Abgeltungssteuer-Rechner, Reform Riester, Höhe Hypothekendarlehen, Firmenwagenrechner, Nettolohn berechnen, Rentenabschlag-Rechner, Elterngeldrechner

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Einkommensteuer" verwendet:

- Bundesfinanzministerium - Einkommensteuer

- Einkommensteuergesetz (EStG) (Juris und Bundesministerium der Justiz)

Letzte Aktualisierung

Diese Seite der Themenwelt "Einkommensteuer" wurde von mir, Michael Mühl, zuletzt am 19.10.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Einkommensteuer"

- Anpassen des Einkommensteuerrechners und der Beispiele an den Einkommensteuertarif 2026 sowie der für 2026 erneut erhöhten Soli-Freigrenze.

- Einkommensteuertarif für 2025 im Abfindungsrechner und den zugehörigen Texten für 2025 berücksichtigt.

- Redaktionelle Überarbeitung dieser Seite