In der Regel dürfen Sie Ihren Firmenwagen auch privat fahren. Diese private Nutzung gilt als geldwerter Vorteil und muss in Ihrer Einkommensteuererklärung angegeben werden. Wie der Vorteil berechnet wird, zeigt Ihnen unser Firmenwagenrechner.

Das Wichtigste in Kürze

- Ein Firmenwagen kann mit der 1%-Methode oder mit einem Fahrtenbuch versteuert werden.

- Ob Benziner, Hybrid oder Elektro – der Antrieb ändert die Berechnung stark.

- Nutzen Sie unseren Rechner oder sehen Sie sich das Beispiel an.

Folgende Seiten empfehle ich

Themenüberblick zum Firmenwagen-Rechner

Inhalt

Neue Preisgrenze für E-Autos

Seit dem 1. Juli 2025 gilt im Rahmen des Investitionssofortprogramms eine höhere Preisgrenze für E-Autos. Für die 0,25-Prozent-Methode ist sie von 70.000 Euro auf 100.000 Euro gestiegen. Mehr dazu in unserem Ratgeber Steuervorteile für E-Autos als Firmenwagen.

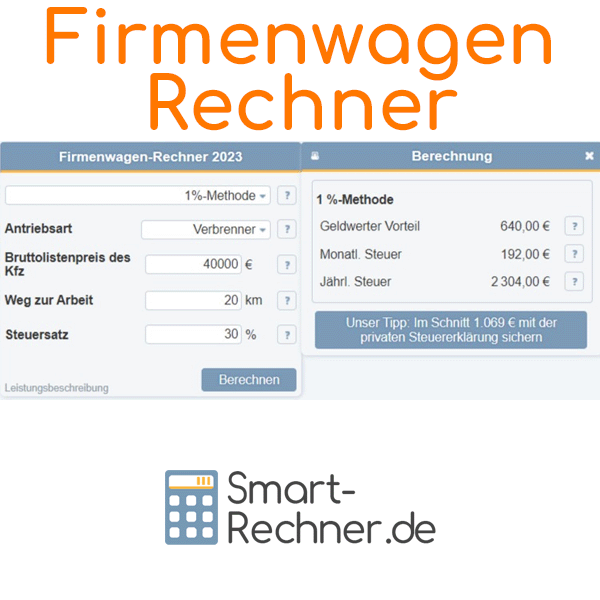

So funktioniert der Firmenwagen-Rechner

Mit dem Firmenwagen-Rechner 2026 vergleichen Sie ganz einfach die steuerlichen Auswirkungen der 1 %-Methode und der Fahrtenbuch-Methode. Geben Sie dazu den Listenpreis des Fahrzeugs, den Arbeitsweg, den Steuersatz sowie weitere Kosten und die private Nutzung an.

Der Rechner zeigt Ihnen, wie hoch der geldwerte Vorteil bei beiden Methoden ist – und welche monatlichen sowie jährlichen Steuerbeträge sich daraus ergeben. So sehen Sie auf einen Blick, welche Variante für Sie günstiger ist. Besonders hilfreich ist der Rechner für alle, die beruflich einen Firmenwagen nutzen und ihre Steuerlast optimieren möchten.

Was andere Leser auch gelesen haben

Eingabehilfe zum Firmenwagen-Rechner

Auswahl 1%-Methode oder Vergleich mit Fahrtenbuchmethode

Wählen Sie aus: Möchten Sie die Steuer mit der 1%-Methode berechnen? Oder möchten Sie weitere Daten eingeben und mit

der Fahrtenbuchmethode vergleichen?

Wählen Sie aus: Möchten Sie die Steuer mit der 1%-Methode berechnen? Oder möchten Sie weitere Daten eingeben und mit

der Fahrtenbuchmethode vergleichen?

Antriebsart

Bitte wählen Sie, ob der Firmenwagen ein Benziner, Hybrid oder Elektroauto ist.

Bruttolistenpreis des Kfz

Bitte geben Sie den Bruttolistenpreis des Fahrzeugs im Inland ein – inklusive Zubehör und

Mehrwertsteuer, aber ohne

Rabatte. Auch wenn Sie weniger bezahlt haben oder das

Auto gebraucht gekauft haben: Für die 1%-Regel zählt immer der volle Bruttolistenpreis.

Weg zur Arbeit

Bitte geben Sie die Entfernung von Ihrer Wohnung zur Arbeit ein, die Sie mit dem Firmenwagen fahren.

Zählen Sie dabei nur eine Richtung – also nur den einfachen Weg.

Steuersatz

Bitte geben Sie an, mit welchem Steuersatz Ihr Einkommen versteuert wird.

So kann berechnet werden, wie viel mehr Steuern Sie durch den Firmenwagen zahlen müssen.

Anschaffungspreis des Kfz

Beim Vergleich mit Fahrtenbuchmethode: Bitte geben Sie den Preis an, den Sie für das Fahrzeug gezahlt haben (inkl. MwSt.). Im Unterschied zum Bruttolistenpreis ist das der echte Kaufpreis. Der Rechner berechnet daraus zuerst den Nettopreis und dann die jährliche Abschreibung – bei 6 Jahren Laufzeit.

Jährliche Kosten

Beim Vergleich mit Fahrtenbuchmethode: Bitte geben Sie die jährlichen Kosten für Benzin, Kfz-Steuer, Versicherung und Reparaturen ein. Tragen Sie hier die Gesamtsumme für ein Jahr ein.

Anteil der privaten Nutzung

Beim Vergleich mit Fahrtenbuchmethode: Bitte geben Sie an, wie viel Prozent der jährlichen Kilometer Sie privat fahren. Der Anteil bezieht sich auf die gesamte Fahrleistung pro Jahr.

Dies könnte Sie auch interessieren

Fragen & Tipps zum Thema "Firmenwagen"

Hier finden Sie Fragen und hilfreiche Tipps zum Firmenwagen-Rechner. Was ist für Sie besonders interessant?

01.

Was ist der geldwerte Vorteil bei einem Firmenwagen?Wird ein Firmenwagen auch für private Zwecke genutzt, spricht man steuerlich von einem geldwerten Vorteil. Dieser zählt zum steuerpflichtigen Einkommen und wird entsprechend versteuert. Die genaue Berechnung ist gesetzlich geregelt – entweder pauschal über die 1%-Methode oder individuell mit einem Fahrtenbuch.

02.

Wie berechnet sich der geldwerte Vorteil?Die 1%-Methode

Bei der Pauschalwertmethode – auch 1%-Methode genannt – wird monatlich 1 Prozent des Bruttolistenpreises des Fahrzeugs als geldwerter Vorteil angesetzt. Für Fahrten zur Arbeit kommen 0,03 Prozent je Entfernungskilometer hinzu.

Die Fahrtenbuchmethode

Bei dieser Methode dokumentieren Sie jede Fahrt mit Datum, Strecke und Zweck. Am Jahresende werden die Gesamtkosten des Fahrzeugs ermittelt und anteilig auf die privat gefahrenen Kilometer umgelegt. Diese Methode ist präziser, aber deutlich aufwendiger.

Sonderregelungen für E-Fahrzeuge

Für reine Elektroautos mit einem Listenpreis bis 100.000 Euro (vor dem 1. Juli 2025 waren es 70.000 Euro) gilt die 0,25%-Methode. Bei teureren E-Autos oder Plug-in Hybriden greift die 0,5%-Methode. Entsprechend zählen bei der Fahrtenbuchmethode nur 25 % bzw. 50 % der monatlichen Abschreibungen. Weitere Informationen finden Sie unter E-Auto-Firmenwagen und Plug-in Hybride.

03.

Was ist besser – 1 %-Regel oder Fahrtenbuch?Die 1 %-Regel ist einfach: Sie versteuern pauschal 1 % des Neupreises - bei E-Autos 0,25 %, bei Plug-in-Hybrid-Autos 0,5 % - pro Monat. Nutzen Sie den Firmenwagen aber kaum privat, kann sich ein Fahrtenbuch lohnen. Damit versteuern Sie nur die privaten Fahrten. Dafür müssen Sie jede Fahrt genau dokumentieren. Unser Firmenwagenrechner hilft Ihnen bei der Entscheidung.

Weitere Online-Rechner

Umsatzsteuer-Rechner, Leasing berechnen, Lineare Abschreibung, Kosten Steuerberater, Steuerberatungskosten private Steuer, Anwaltsgvergütung berechnen, Berechnung Urlaubsabgeltung, Höhe Darlehen, Kurzarbeitergeld berechnen, Stromkosten Rechner, Inflationsrechner 2026, Wie viele Arbeitstage hat ein Jahr?

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Firmenwagen" verwendet:

- Einkommensteuergesetz (EStG) § 8 Einnahmen (Juris und Bundesministerium der Justiz)

- Wikipedia - Firmenwagen

Letzte Aktualisierung

Diese Seite der Themenwelt "Firmenwagen" wurde von mir, Michael Mühl, zuletzt am 19.07.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Firmenwagen"

- Veröffentlichung der mit dem Investitionssofortprogramm ab Juli 2025 einhergehenden Erhöhung für den Anschaffungspreis von E-Autos (max. 100.000 statt 70.000 Euro für die 0,25-Prozent-Methode) auf der Seite des Firmenwagen-Rechners

- Veröffentlichung der mit dem Wachstumschancengesetz ab 2024 einhergehenden Erhöhung für den Anschaffungspreis von E-Autos (max. 70.000 statt 60.000 Euro für die 0,25-Prozent-Methode) auf der Seite des Firmenwagen-Rechners

- Berücksichtigung verschärfter Regelungen für Hybride ab 2022 im Firmenwagen-Rechner und Texten der Themenwelt zum Rechner.

- Veröffentlichung zweier Ratgeber Firmenwagen: Steuervorteile E-Auto und Steuervorteile Plug-in Hybride

- Redaktionelle Überarbeitung dieser Seite