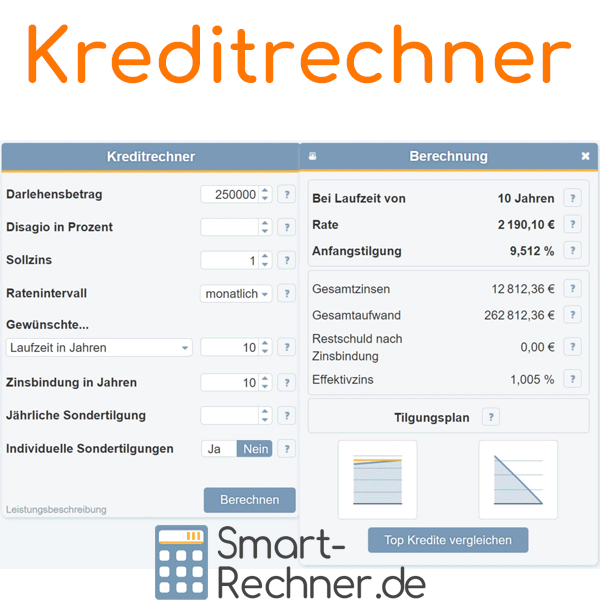

Mit dem Kreditrechner können Sie ganz einfach die monatliche Rate, die Laufzeit oder die Anfangstilgung Ihres Kredits berechnen. Dabei werden auch Zinsbindungsfrist, Disagio und mögliche Sondertilgungen berücksichtigt.

Das Wichtigste in Kürze

- Ein Kredit sollte zu Ihrer persönlichen Situation passen. Laufzeit und Monatsrate sind dabei besonders wichtig.

- Schon kleine Änderungen bei der Tilgung oder durch Sonderzahlungen können Ihre Gesamtkosten deutlich senken.

- Probieren Sie verschiedene Varianten direkt im Kreditrechner aus – oder schauen Sie sich das ausführliche Beispiel unten an.

Folgende Seiten empfehle ich

Wertvolle Tipps zum Kreditrechner

Inhalt

Ermitteln Sie den Wert Ihrer Immobilie

So funktioniert der Kreditrechner

Der Kreditrechner ermittelt für Annuitätendarlehen verlässlich Rate, Zinskosten, Gesamtkosten und Restschuld – abhängig von Ihren Angaben zu Darlehenshöhe, Zinssatz, Laufzeit oder gewünschter Ratenhöhe.

Sie können wählen, ob die Laufzeit oder die monatliche Rate vorgegeben ist. Ebenso lassen sich Sondertilgungen berücksichtigen – einmalig oder jährlich.

- Automatische Berechnung von Effektivzins und Anfangstilgung

- Grafische Darstellung von Zins- und Tilgungsverlauf

- Tilgungsplan zum Ausdrucken auf Knopfdruck

- Berücksichtigung von Disagio sowie der Zinsbindung

Ideal zur Finanzierungsplanung – egal ob für Hausbau, Wohnungskauf oder Umschuldung.

Was andere Leser auch gelesen haben

Eingabehilfe zum Kreditrechner

Kreditbetrag

Geben Sie hier die gewünschte Kreditsumme ein. Sie entspricht dem vollen Betrag ohne Abzug eines möglichen Disagios.

Geben Sie hier die gewünschte Kreditsumme ein. Sie entspricht dem vollen Betrag ohne Abzug eines möglichen Disagios.

Disagio in Prozent

Wenn ein Disagio vereinbart wurde, tragen Sie es bitte

in Prozent vom Kreditbetrag ein. Ein Disagio (auch Abgeld oder

Damnum genannt) ist eine Zinsvorauszahlung. Es führt meist zu einem niedrigeren Sollzins und kann im Jahr der

Kreditaufnahme steuerlich geltend gemacht werden.

Sollzins

Geben Sie den jährlichen Sollzins in Prozent an. Der Sollzins (früher Nominalzins) bezieht sich auf die jeweilige

Restschuld. Er berücksichtigt keine weiteren Kosten. Zum Vergleich von Kreditangeboten ist der effektive

Jahreszins besser geeignet. Dieser wird automatisch berechnet.

Beispiel zum Unterschied zwischen Sollzins und Effektivzins

Zahlen Sie für einen 1.000-Euro-Kredit am Jahresende 30 Euro Zinsen, beträgt der Soll- und Effektivzins 3 %. Müssen Sie jedoch 15 Euro schon nach einem halben Jahr zahlen, steigt der Effektivzins auf etwa 3,02 %, da der frühere Zahlungszeitpunkt berücksichtigt wird.

Ratenintervall

Wählen Sie aus, wie oft Sie Ihre Kreditrate zahlen – monatlich, vierteljährlich, halbjährlich oder jährlich. Die Rate

wird jeweils am Ende des gewählten Intervalls fällig.

Gewünschte Art der Tilgung

Wählen Sie aus, ob Sie eine bestimmte Laufzeit, Rate oder eine anfängliche

Tilgung eingeben möchten. Der Rechner ermittelt automatisch die fehlenden Werte.

Laufzeit

Geben Sie an, wie lange der Kredit laufen soll.

Rate

Tragen Sie Ihre gewünschte gleichbleibende Rückzahlungsrate ein. Sie besteht aus Zins- und Tilgungsanteil.

Anfangstilgung

Die Anfangstilgung zeigt, wie viel Prozent der Kreditsumme Sie im ersten Jahr tilgen. Im Lauf der Zeit steigt der Tilgungsanteil jeder Rate, während der Zinsanteil sinkt.

Beispiel

Wählen Sie z. B. "Laufzeit in Jahren", um Ihre gewünschte Laufzeit einzugeben. Der Rechner berechnet dann Rate und Anfangstilgung.

Zinsbindung in Jahren

Tragen Sie die Dauer ein, für die der vereinbarte Zinssatz festgeschrieben ist. Während dieser Zeit bleibt der Zinssatz

unverändert. Oft endet die Zinsbindung vor der kompletten Rückzahlung. Der Rechner zeigt Ihnen dann die Restschuld zum

Ende der Zinsbindung an.

Jährliche Sondertilgung

Geben Sie an, wie viel Sie jährlich zusätzlich zum regulären

Ratenplan tilgen möchten. Sondertilgungen verkürzen die Laufzeit

oder senken die monatliche Rate – je nach Einstellung. Die Bank kann bestimmte Obergrenzen festlegen, z. B. 5 % pro Jahr.

Individuelle Sondertilgungen

Wenn Sie Sondertilgungen zu bestimmten Zeitpunkten planen, können Sie diese hier individuell eintragen. Geben Sie Monat und Höhe an. Der Rechner berücksichtigt diese Zahlungen bei der Zins- und Restschuld-Berechnung.

Dies könnte Sie auch interessieren

Fragen & Tipps zum Kreditrechner

Hier finden Sie Fragen und hilfreiche Tipps zum Kreditrechner. Was interessiert Sie besonders?

01.

Was ist ein Annuitätenkredit?Der Annuitätenkredit ist die in der Praxis am häufigsten genutzte Kreditform – vor allem bei Ratenkrediten und Immobilienfinanzierungen.

Konstante Rate – variable Zusammensetzung

Die Rückzahlung erfolgt in Form einer gleichbleibenden Rate, der sogenannten Annuität. Diese setzt sich aus einem Zins- und einem Tilgungsanteil zusammen. Während der Zinsanteil zu Beginn hoch ist, sinkt er im Laufe der Zeit mit abnehmender Restschuld. Im Gegenzug steigt der Tilgungsanteil.

Vorteile aus unserer Erfahrung

Durch die gleichbleibende Rate bietet diese Kreditform hohe Planungssicherheit. Aus unserer Erfahrung bevorzugen Kreditnehmer diese Struktur, da sie mit klaren monatlichen Belastungen rechnen können.

02.

Was ist der Effektivzins?Der Effektivzins (effektiver Jahreszins) ist eine zentrale Kennzahl beim Kreditvergleich. Er umfasst nicht nur den Sollzins, sondern auch alle weiteren relevanten Kosten wie Bearbeitungsgebühren, Auszahlungskonditionen oder ein Disagio.

Warum ist der Effektivzins wichtig?

Nur mit dem Effektivzins lassen sich verschiedene Kreditangebote wirklich vergleichen. Denn im Gegensatz zum Sollzins berücksichtigt der Effektivzins auch unterjährige Zinsbelastungen, etwa bei monatlicher Ratenzahlung. Das macht ihn zu einem realistischeren Maß für die tatsächlichen Kreditkosten.

Unserer Erfahrung nach

Wir sehen häufig, dass Kreditnehmer sich zu sehr auf den Sollzins konzentrieren. Dabei ist der Effektivzins oft entscheidend für die langfristigen Kosten.

03.

Was sind Sondertilgungen?Mit einer Sondertilgung kann der Kreditnehmer außerplanmäßige Zahlungen auf seinen Kredit leisten – meist einmal jährlich und ohne zusätzliche Kosten.

Mehr Flexibilität bei gleichbleibender Laufzeit

Besonders sinnvoll sind Sondertilgungen, wenn z. B. ein Bonus, eine Erbschaft oder eine Tantieme genutzt werden soll, um den Kredit schneller zu reduzieren. Unser Kreditrechner berücksichtigt solche Sonderzahlungen bereits bei der Berechnung.

Unser Erfahrungswert

Wir sehen häufig, dass Kreditnehmer durch geplante Sondertilgungen entweder ihre Rate senken oder die Laufzeit verkürzen möchten. Beides kann mit dem richtigen Kreditmodell realisiert werden.

04.

Was ist ein Tilgungsplan?Der Tilgungsplan ist eine detaillierte Aufstellung aller künftigen Zahlungen über die gesamte Kreditlaufzeit hinweg.

Volle Transparenz über Zahlungen

Er zeigt Monat für Monat an, wie sich Rate, Zinsanteil, Tilgungsanteil und Restschuld entwickeln. Auch Sondertilgungen oder ein Disagio werden darin berücksichtigt.

Direkt im Kreditrechner verfügbar

Im Ergebnisfenster unseres Kreditrechners können Sie den erstellten Tilgungsplan einsehen und als PDF speichern oder ausdrucken.

05.

Was ist der Sollzins?Der Sollzins – früher Nominalzins genannt – ist der reine Zinssatz, der auf die aktuelle Restschuld eines Kredits berechnet wird.

Keine Zusatzkosten enthalten

Er gibt an, wie viel Zinsen der Kreditnehmer jährlich zahlen muss, berücksichtigt aber keine weiteren Gebühren oder Kosten. Daher eignet sich der Sollzins nicht für den Kreditvergleich.

Relevanz für Ihren Kreditrechner

Unserer Erfahrung nach ist der Sollzins ein wichtiger Parameter bei der ersten Einschätzung eines Kreditangebots. Für fundierte Vergleiche sollte jedoch immer auch der Effektivzins herangezogen werden.

Weitere Online-Rechner

Zinsen berechnen, Prozent Rechner, Zinseszinsen berechnen, Leasingrechner, PayPal Gebührenrechner, Firmenwagenrechner, ETF Sparplan berechnen, Devisenrechner, Annuitätenrechner

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Kredit" verwendet:

Letzte Aktualisierung

Diese Seite der Themenwelt "Kredit" wurde von mir, Stefan Banse, zuletzt am 09.02.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Kredit"

- Integration des Umschuldungsrechners und Tilgungsrechners

- Veröffentlichung des Rechners zur Berechnung von Krediten bzw. Darlehen und Baufinanzierungen sowie Erstellen sämtlicher Texte der Themenwelt

- Redaktionelle Überarbeitung dieser Seite