Sie möchten regelmäßig Geld in einen ETF investieren? Dann hilft Ihnen unser ETF Sparplan Rechner. Damit können Sie berechnen, wie viel Sie über die Jahre sparen. Außerdem zeigt der Rechner, wie sich bekannte Indizes wie der DAX oder der MSCI World in der Vergangenheit entwickelt haben.

Das Wichtigste in Kürze

- Mit einem ETF investieren Sie günstig in ganze Märkte. Deshalb eignen sich ETFs gut für langfristiges Sparen.

- ETFs sind passiv verwaltet. Sie folgen einfach dem gewählten Index und haben dadurch geringe Kosten.

- Gewinne aus dem Verkauf eines ETFs sind steuerpflichtig. Nutzen Sie dafür unseren ETF Steuer Rechner.

Folgende Seiten empfehle ich

Inhalte zum Thema "ETF Sparplan Rechner"

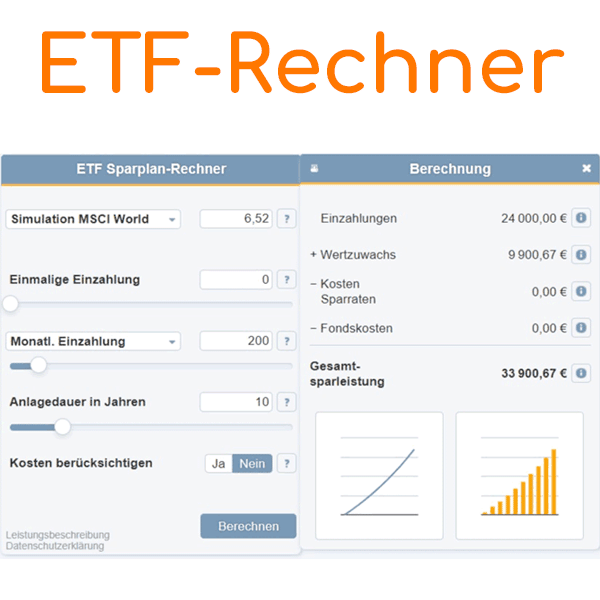

So funktioniert der ETF-Sparplan-Rechner

Mit dem ETF-Sparplan-Rechner können Sie ganz einfach berechnen, wie sich regelmäßige Einzahlungen in einen ETF über die Jahre entwickeln. Wählen Sie dazu eine Beispielsimulation (z. B. MSCI World, DAX oder S&P 500) oder geben Sie eine individuelle Wertentwicklung in Prozent an. Tragen Sie dann Ihre monatliche Sparrate, die Anlagedauer und ggf. eine Einmalzahlung ein.

Der Rechner zeigt Ihnen, wie viel Kapital Sie insgesamt einzahlen, wie hoch der erwartete Wertzuwachs ist und welchen Betrag Sie am Ende erwarten können – auf Wunsch auch unter Berücksichtigung von Kosten. Zwei anschauliche Diagramme machen die Entwicklung zusätzlich gut nachvollziehbar. So behalten Sie den Überblick über Ihre langfristige Geldanlage und können verschiedene Szenarien spielend leicht vergleichen.

Eingabehilfe zum ETF Sparplan Rechner

Jährliche Wertentwicklung in Prozent

Wählen Sie links „Wertentwicklung individuell“, um eine beliebige jährliche Entwicklung eines Wertpapier-Index einzugeben.

Oder nutzen Sie eine der vorgeschlagenen Simulationen.

Wählen Sie links „Wertentwicklung individuell“, um eine beliebige jährliche Entwicklung eines Wertpapier-Index einzugeben.

Oder nutzen Sie eine der vorgeschlagenen Simulationen.

Simulationen von MSCI World und weiteren Indizes

Statt eigene Werte einzugeben, können Sie auch die Wertentwicklung bekannter Indizes simulieren. Die gezeigten Renditen basieren auf den letzten 20 Jahren (1.2.2002 – 31.1.2022). Quelle: Morningstar, MPI, Stand: 10.2.2022.

Bitte beachten: Vergangene Wertentwicklungen garantieren keine künftigen Erträge. Nutzen Sie sie nur zur Veranschaulichung – nicht als alleinige Entscheidungsgrundlage.

Einmalige Einzahlung

Geben Sie an, wie viel Sie einmalig zu Beginn in den ETF-Sparplan einzahlen möchten.

Wenn Sie nur regelmäßig - z.B. monatlich - sparen wollen, lassen Sie den Betrag einfach auf Null.

Regelmäßige Einzahlung

Geben Sie Ihre regelmäßige Sparrate für den ETF-Sparplan an und wählen Sie das Intervall (z.B. monatlich oder vierteljährlich).

Dieser Betrag wird regelmäßig investiert und erhöht Ihr ETF-Vermögen.

Schon ab 25 Euro monatlich (teilweise sogar ab 1 Euro) sind ETF-Sparpläne möglich. Die Berechnung geht davon aus, dass Sie Ihre Rate jeweils zu Beginn des Zeitraums einzahlen (vorschüssig).

Bei ETFs wird die jährliche Wertentwicklung auf monatliche Erträge verteilt. So entsteht ein Zinseszinseffekt, der zu einer höheren Rendite in Euro führt.

Anlagedauer in Jahren

Geben Sie bitte die geplante Anlagedauer in Jahren an.

Sie müssen sich nicht auf eine feste Laufzeit festlegen – der ETF-Sparplanrechner zeigt Ihnen, wie sich unterschiedliche

Laufzeiten auf Ihr Endvermögen auswirken.

Kosten berücksichtigen

Bitte wählen Sie, ob bei der Berechnung mögliche Kosten des ETF-Sparplans berücksichtigt werden sollen.

Gebühren je Sparrate

Geben Sie bitte an, ob und in welcher Höhe bei jeder Sparrate Gebühren anfallen – entweder als fester Euro-Betrag oder prozentual. Manche Broker erheben keine Gebühren, führen diese aber später ein.

Fondskosten (TER)

Geben Sie bitte an, wie hoch die jährlichen Fondskosten in Prozent sind. Diese Kosten nennt man auch Gesamtkostenquote oder Total Expense Ratio (TER). Die TER besteht vor allem aus Depotgebühren und Verwaltungsgebühren.

Depotgebühren

Ein Depot ist ein spezielles Konto bei einer Bank oder einem Online-Broker. Darüber wird der Kauf und Verkauf von Wertpapieren wie Aktien oder ETFs abgewickelt. Für das Depot können jährliche Gebühren anfallen. Viele Banken und Broker verlangen aber keine oder nur sehr geringe Depotgebühren.

Verwaltungsgebühren

Die Verwaltung des ETFs kostet ebenfalls Gebühren. Diese werden vom Anbieter des Fonds automatisch vom Fondsvermögen abgezogen. Im Durchschnitt liegen die Verwaltungsgebühren bei 0,35 bis 0,50 Prozent pro Jahr. Bei Renten-ETFs betragen sie meist nur 0,15 bis 0,25 Prozent. Besonders günstige sogenannte Core-ETFs, wie z. B. auf den MSCI World, haben oft noch niedrigere Gebühren.

Disclaimer

Die in diesem Beitrag enthaltenen Äußerungen, Kommentare und sonstigen Inhalte sind auch dann, wenn einzelne Emittenten oder Finanzinstrumente genannt werden, nicht als Anlageberatung zu verstehen und stellen weder direkt noch indirekt eine Empfehlung oder Aufforderung zum Kaufen, Halten oder Verkaufen eines Finanzinstruments oder eine diesbezügliche Beratung dar.Dies könnte Sie auch interessieren

Fragen & Tipps ETF-Sparplänen

Hier finden Sie Fragen und hilfreiche Tipps zu ETF-Sparplänen. Was ist für Sie besonders interessant?

01.

Was ist ein ETF?ETFs – kurz für "Exchange Traded Funds" – sind börsengehandelte Indexfonds. Sie bilden die Wertentwicklung eines bestimmten Börsenindex wie dem DAX, MSCI World oder S&P 500 direkt nach. Anleger investieren damit breit gestreut in viele Unternehmen auf einmal – effizient und kostengünstig.

Warum ETFs langfristig überzeugen

Anders als aktiv gemanagte Fonds benötigen ETFs keinen Fondsmanager, der Aktien kauft oder verkauft. Das senkt die Gebühren deutlich. Zudem zeigt unsere Erfahrung, dass ETFs auf lange Sicht oft erfolgreicher sind als aktiv gemanagte Produkte. Die Indexnachbildung sorgt für Transparenz, und Kosten bleiben niedrig.

Nutzen Sie unseren ETF-Sparplan-Rechner, um realistische Erwartungen für die zukünftige Entwicklung Ihres Investments – etwa auf Basis eines MSCI World ETF – zu erhalten.

02.

Was ist ein ETF Sparplan?Ein ETF-Sparplan ermöglicht regelmäßiges Investieren in ETFs – oft schon ab 1 Euro monatlich. Damit ist langfristiger Vermögensaufbau auch mit kleinen Beträgen möglich. Banken und Broker wie ING, DWS oder Scalable Capital bieten solche Sparpläne an.

Langfristig Vermögen aufbauen – Schritt für Schritt

Einmal eingerichtet, investiert der Sparplan automatisch zum gewählten Intervall. Das sorgt für Disziplin und spart Zeit. Wie sich Ihr Sparbetrag entwickeln kann, zeigt Ihnen unser ETF-Sparplan-Rechner in wenigen Sekunden.

03.

Wie werden ETFs versteuert?Gewinne aus ETFs unterliegen der Abgeltungssteuer. Diese wird automatisch von der Depotbank abgeführt – etwa bei Verkäufen mit Gewinn oder bei Ausschüttungen.

Vorabpauschale bei thesaurierenden ETFs

Thesaurierende ETFs schütten keine Erträge aus, reinvestieren diese aber. Trotzdem fällt eine sogenannte "Vorabpauschale" an, die ebenfalls versteuert werden muss. Diese wird jährlich kalkuliert – Details liefert unser Vorabpauschalen-Rechner.

Oder nutzen Sie einfach unseren ETF Steuer Rechner.

04.

Warum lohnt sich ein ETF-Sparplan?Unsere Erfahrung zeigt: ETF-Sparpläne vereinen viele Vorteile

- Kosteneffizient: Verwaltungskosten sind meist nur 0,2 bis 0,4 Prozent jährlich.

- Flexibel: Sparrate lässt sich anpassen oder pausieren, Verkäufe sind jederzeit möglich.

- Cost-Average-Effekt: Regelmäßige Käufe glätten Kursschwankungen.

- Sondervermögen: Bei Insolvenz der Fondsgesellschaft ist das Kapital geschützt.

ETF-Sparpläne eignen sich hervorragend für alle, die langfristig Vermögen aufbauen wollen – auch mit kleinen Beträgen.

05.

Wie finde ich den passenden ETF?Nicht jeder ETF ist gleich. Entscheidend sind Index, Anbieter, Gebührenstruktur und Fondsgröße. Unserer Erfahrung nach fahren viele Privatanleger gut mit global gestreuten ETFs wie dem MSCI World oder dem FTSE All-World.

Wichtige Kriterien im Überblick

- Geringe Gesamtkostenquote (TER)

- Hohe Fondsgröße und Liquidität

- Replikationsmethode (physisch oder synthetisch)

- Thesaurierend oder ausschüttend – je nach Präferenz

Viele Broker bieten ETF-Vergleichsrechner an.

Weitere Online-Rechner

ETF Steuer Rechner, Auszahlungsplan Rechner, Abgeltungssteuer-Rechner, Vorabpauschale-Rechner , Zinseszinsen Rechner, Marge berechnen, Reform Riester, Altersrente berechnen, Kalender, PayPal Gebühren, Zinsrechner, Rentenlückenrechner, Rentenbeginnrechner, Prozentrechner, Kreditrechner, Gehaltsrechner 2026, Inflationsrechner, Rechner Bürgergeld

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "ETF Rechner" verwendet:

Letzte Aktualisierung

Diese Seite der Themenwelt "ETF Rechner" wurde von mir, Stefan Banse, zuletzt am 03.06.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "ETF Rechner"

- Veröffentlichung des Bereichs ETF Sparplan Rechner nebst dazugehöriger Texte.

- Redaktionelle Überarbeitung dieser Seite