Mit dem Annuitätendarlehen Rechner können Sie mittels Angabe von Zinssatz, Laufzeit und Kreditsumme spielerisch einfach die monatliche Annuität berechnen. Tipp: Vergleichen Sie Top-Kredit-Konditionen

Das Wichtigste in Kürze

- Ein Annuitätendarlehen zeichnet sich durch eine immer gleich bleibende Rate bei der Rückzahlung aus.

- Jede Rate besteht aus einem Tilgungs- und einem Zinsanteil. Die Verzinsung bezieht sich immer nur auf die tatsächliche Restschuld. Daher sinkt mit jeder Rückzahlung der Zinsanteil, der Tilgungsanteil steigt.

- Der Zinssatz hat extrem hohe Auswirkung auf die tatsächlich zu zahlende Summe. Bei der Berechnung hilft unser Annuitätenrechner.

Folgende Seiten empfehle ich

Inhalte zum Annuitätendarlehen Rechner

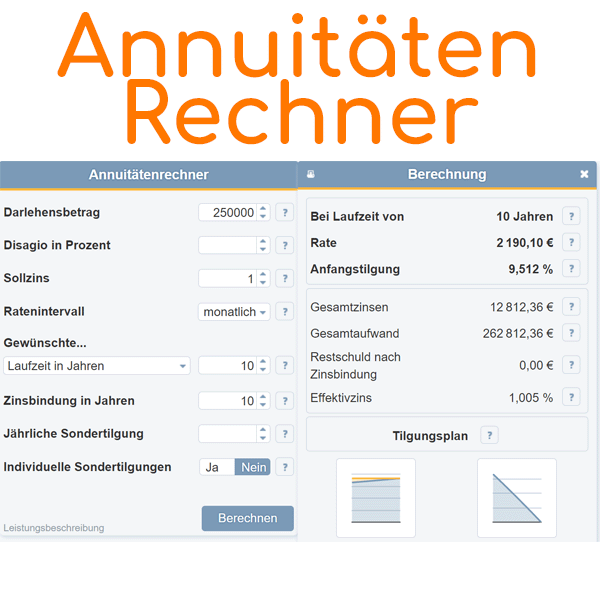

So funktioniert der Annuitätenrechner

Unser Annuitätenrechner ist ein leistungsstarkes Werkzeug, das Ihnen hilft, Ihre Darlehenskonditionen exakt zu planen und zu verstehen.

Mit wenigen Eingaben erhalten Sie einen detaillierten Überblick über Ihren Finanzierungsplan.

Unser Annuitätenrechner ist ein leistungsstarkes Werkzeug, das Ihnen hilft, Ihre Darlehenskonditionen exakt zu planen und zu verstehen.

Mit wenigen Eingaben erhalten Sie einen detaillierten Überblick über Ihren Finanzierungsplan.

Einfache Eingabe, umfassende Ergebnisse

Geben Sie einfach Ihren gewünschten Darlehensbetrag ein und passen Sie weitere Parameter wie Disagio, Sollzins und Ratenintervall an Ihre individuellen Bedürfnisse an. Je nach Ihren Prioritäten können Sie entweder die gewünschte Laufzeit, die monatliche Rate oder die anfängliche Tilgung festlegen – der Rechner ermittelt dann automatisch die jeweils anderen Werte für Sie.

Für eine noch genauere Planung können Sie zusätzlich die Zinsbindungsdauer in Jahren bestimmen und sowohl regelmäßige jährliche als auch individuelle Sondertilgungen einbeziehen. Aus unserer Erfahrung optimieren besonders diese Sondertilgungsoptionen Ihre Finanzierung erheblich.

Transparente Visualisierung

Der besondere Mehrwert unseres Rechners liegt in der anschaulichen Darstellung der Ergebnisse. Sie erhalten nicht nur die gewünschten Zahlenwerte, sondern auch einen vollständigen Tilgungsplan über die gesamte Laufzeit. Die übersichtlichen Diagramme zeigen Ihnen auf einen Blick, wie sich Ihre Restschuld über die Zeit entwickelt und wie sich das Verhältnis zwischen Zins- und Tilgungsanteil während der Darlehenslaufzeit verändert.

Probieren Sie verschiedene Szenarien aus und finden Sie die optimale Finanzierungslösung für Ihre individuellen Bedürfnisse.

Die wichtigsten Begriffe zum Annuitätendarlehen Rechner

Im folgenden erhalten Sie zahlreiche Informationen zu den wichtigsten Begriffen im Zusammenhang mit dem Annuitätendarlehen-Rechner.

Was ist eine Annuität?

Eine Annuität ist eine gleichbleibende Rate zur Rückzahlung eines Darlehens – typisch z.B. bei Baukrediten. Jede Rate enthält:

- Zinsanteil (für die Restschuld)

- Tilgungsanteil (zur Schuldenreduzierung)

So funktioniert’s:

- Anfangs ist der Zinsanteil hoch, die Tilgung niedrig.

- Mit jeder Zahlung sinken die Zinsen, die Tilgung steigt.

- Der genaue Verlauf steht im Tilgungsplan.

Auf Grundlage der bekannten Laufzeit des Darlehens sowie des vereinbarten Zinssatzes lässt sich eine Annuität mit Hilfe einer Formel leicht berechnen:

Jährliche Annuität =

Kreditbetrag × ((1+Zinssatz)Laufzeit × Zinssatz) / ((1+Zinssatz)Laufzeit-1)

Das sieht komplizierter aus, als es ist.

Ein Beispiel

Ein Darlehen in Höhe von 100.000 Euro soll in 10 Jahren in jährlichen Raten zurückgezahlt werden, vereinbart ist ein Zinssatz von 2 Prozent per anno.

Annuität im Jahr = 100.000 Euro × (1,0210 × 0,02) / (1,0210 - 1)

= 100.000 Euro × (1,2189944 × 0,02) / (1,2189944 – 1)

= 100.000 Euro × 0,02437989 / 0,2189944

= 11.132,65 Euro

Was ist der Zinsanteil?

Bei einem Annuitätendarlehen zahlt man jedes Jahr Zinsen auf die Restschuld.

Beispiel (Darlehen: 100.000 € zu 2% Zinsen)

- 1. Jahr: Zinsen = 2.000 € (2% von 100.000 €); Tilgung: 9.132,65 € (Rest der Jahresrate von 11.132,65 €)

- 2. Jahr: Neue Restschuld: 90.867,35 €; Zinsen jetzt nur noch 1.817,35 € (2% von 90.867,35 €)

Wichtig: Je mehr Sie tilgen, desto weniger Zinsen zahlen Sie in den folgenden Jahren.

Was ist der Tilgungsanteil bei einem Darlehen?

Neben Zinsanteil ist die Tilgung der zweite Bestandteil der Annuität. Die Tilgung ergibt sich auch der Differenz zwischen der Annuität und dem Zinsanteil. Mit jeder Rate steigt der Tilgungsanteil im Annuitätendarlehen, da ja die Zinsen stets sinken.

Was versteht man unter der Tilgungshöhe beim Annuitätendarlehen?

Die Tilgungshöhe bestimmt, wie schnell Sie Ihr Darlehen zurückzahlen. Sie wird in Prozent der Kreditsumme angegeben.

Wichtig zu wissen:

- 1% Tilgung → ca. 50 Jahre Laufzeit

- 2% Tilgung → ca. 25 Jahre Laufzeit

Viele Banken werben mit niedrigen Raten - diese basieren oft auf nur 1% Tilgung. Prüfen Sie daher genau die Konditionen! Tipp: Mit höherer Anfangstilgung sparen Sie Zinsen und verkürzen die Laufzeit deutlich.

Was ist eine Tilgungsveränderung?

Bei Baufinanzierungen startet die Tilgung meist niedrig. Später kann sie erhöht werden, um:

- Die Laufzeit zu verkürzen

- Zinskosten zu sparen

- Die Finanzierung flexibler zu gestalten

Gute Gelegenheiten für Anpassungen:

- Bei Zinsbindungsende (neue, günstigere Zinsen)

- Bei Gehaltserhöhungen

- Wie im Vertrag vereinbart

Tipp: Je häufiger Anpassungen möglich sind, desto besser können Sie reagieren!

Wie definiert sich das Laufzeitjahr bei einem Darlehen?

Ein Laufzeitjahr umfasst immer 12 Monate ab Vertragsbeginn - unabhängig vom Kalenderjahr.

Beispiel: Vertragsstart am 20. Februar 2026 => Laufzeitjahr endet am 19. Februar 2027

Diese Berechnung gilt für die gesamte Darlehenslaufzeit und bestimmt wann Zinsanpassungen oder Tilgungsänderungen wirksam werden.

Was ist die Anfangstilgung?

Die regelmäßigen Raten des Annuitätendarlehens sind durch ihren sinkenden Zins- und den wachsenden Tilgungsanteil gekennzeichnet. Daher ist es üblich, nur den anfänglichen Tilgungssatz zu benennen.

So ergibt sich bei einem Darlehen mit

- einem Darlehensbetrag von 100.000 Euro

- einem anfänglichen Tilgungssatz von 5 Prozent

- und einem Zinssatz von 2 Prozent

eine jährliche Annuität von 7.000 Euro (100.000 Euro × 0,05 = 5.000 Euro Anfangstilgung, 100.000 Euro × 0,02 = 2.000 Euro Zinsanteil).

Schon im zweiten Jahr steigt der Tilgungssatz:

Restschuld 95.000 Euro × 0,02 = 1.900 Euro Zinsanteil

7.000 Euro - 1.900 Euro = 5.100 Euro Tilgungsanteil

Dieser Anteil entspricht schon einer Quote von 5,1 Prozent.

Was ist die Sollzinsbindung?

Gerade bei langfristigen Finanzierungen, wie die bei Immobilien genutzt werden, wird der Zinssatz nur für eine bestimmte Zeit fest vereinbart. Diese Sollzinsbindung gibt sowohl der Bank als auch dem Darlehensnehmer die Möglichkeit, die Zinshöhe an ein sich veränderndes allgemeines Zinsniveau anzupassen. Typische Zinsbindungsphasen sind 5, 10 oder 15 Jahre.

Wie berechnet man die Restschuld eines Darlehens?

Mit jeder Tilgung verändert sich die Verbindlichkeit des Darlehensnehmers. Die tatsächlich zu einem bestimmten Zeitpunkt noch offene Summe wird auch als Restschuld bezeichnet. Sie bildet die Grundlage für die Berechnung der Zinsen zu diesem Tag.

Was sind Sondertilgungen beim Annuitätendarlehen?

Sondertilgungen sind zusätzliche Rückzahlungen außerhalb des normalen Tilgungsplans.

Wichtig zu wissen:

- Müssen im Vertrag erlaubt sein

- Können Laufzeit und Zinskosten reduzieren

- Banken begrenzen sie oft während der Zinsbindung

Manche Banken bieten im Gegenzug für Sondertilgungs-Verzicht einen Zinsrabatt an.

Vorteile:

- Kürzere Darlehenslaufzeit

- Geringere Zinslast

- Mehr Flexibilität

Was ist der Auszahlungsmonat beim Darlehen?

Der Auszahlungsmonat ist der Zeitpunkt, wenn:

- Die Bank das Darlehen auszahlt

- Die Zinspflicht beginnt

- Eventuelle Bereitstellungszinsen fällig werden (falls das Geld nicht komplett abgerufen wird)

Tipp: Den genauen Termin sollten Sie bei der Bauplanung berücksichtigen!

Dies könnte Sie auch interessieren

Fragen & Tipps zur Berechnung von Annuitäten

Hier finden Sie Fragen und hilfreiche Tipps zur Berechnung von Annuitäten. Was ist für Sie besonders relevant?

01.

Was ist der Unterschied zwischen Annuitäten- und endfälligem Darlehen?Bei einem Annuitätendarlehen zahlen Sie über die gesamte Laufzeit gleichbleibende monatliche Raten, die sich aus Zins- und Tilgungsanteilen zusammensetzen. Der Tilgungsanteil steigt dabei kontinuierlich, während der Zinsanteil sinkt.

Unterschiede im Detail

Im Gegensatz dazu werden bei einem endfälligen Darlehen während der Laufzeit ausschließlich die Zinsen gezahlt. Die vollständige Tilgung der Kreditsumme erfolgt erst am Ende der Laufzeit in einer einzigen Summe. Aus unserer Erfahrung eignet sich das Annuitätendarlehen besonders für Kreditnehmer, die Wert auf Planungssicherheit legen und kontinuierlich Eigenkapital aufbauen möchten.

02.

Was ist der Vorteil eines Annuitätendarlehens?Der Hauptvorteil eines Annuitätendarlehens liegt in der hohen Planungssicherheit. Solange die Zinsbindungsfrist läuft, zahlen Sie jeden Monat den exakt gleichen Betrag, was die finanzielle Planung erheblich erleichtert.

Weitere Vorteile

Ein weiterer wesentlicher Vorteil ist die kontinuierliche Tilgung des Darlehens von Anfang an. Mit jeder Rate verringert sich Ihre Restschuld, was langfristig zu einer spürbaren Zinsersparnis führt. Unserer Erfahrung nach ist diese Darlehensform besonders beliebt bei Familien, die langfristig planen und ihre Finanzbelastung konstant halten möchten.

03.

Wie hoch sollte der Tilgungssatz sein?Die optimale Höhe des Tilgungssatzes hängt maßgeblich von Ihrem verfügbaren Eigenkapital und Ihrem persönlichen Einkommen ab. Je höher die anfängliche Tilgung gewählt wird, desto kürzer ist die Gesamtlaufzeit des Darlehens.

Faustregeln zur Orientierung

Bei einer Anfangstilgung von einem Prozent beträgt die Laufzeit etwa 30 Jahre. Wir sehen häufig, dass Kreditnehmer eine anfängliche Tilgung zwischen 2% und 3% wählen, um eine ausgewogene Balance zwischen monatlicher Belastung und Gesamtlaufzeit zu erreichen. Aus unserer Beratungspraxis können wir jedoch empfehlen, wenn möglich, einen höheren Tilgungssatz von mindestens 2% anzustreben, um die Gesamtzinsbelastung deutlich zu reduzieren.

04.

Welche Faktoren beeinflussen die Höhe der Annuität?Die Höhe der monatlichen Annuität wird durch mehrere Schlüsselfaktoren bestimmt. An erster Stelle stehen die Darlehenssumme, der vereinbarte Zinssatz und die gewählte anfängliche Tilgungsrate.

Einflussfaktoren im Überblick

Darüber hinaus spielen die Laufzeit der Zinsbindung und eventuelle Sondertilgungsoptionen eine wichtige Rolle. In unserer Erfahrung macht es einen erheblichen Unterschied, ob eine 5-jährige oder 15-jährige Zinsbindung gewählt wird – nicht nur bezüglich der Planungssicherheit, sondern auch hinsichtlich der Höhe des Zinssatzes.

Mit unserem Annuitätenrechner können Sie verschiedene Szenarien durchspielen und die optimale Kombination für Ihre individuelle Situation ermitteln.

05.

Wie kann ich mein Darlehen vorzeitig abbezahlen?Die vorzeitige Rückzahlung eines Annuitätendarlehens ist auf verschiedenen Wegen möglich, aber nicht immer ohne zusätzliche Kosten verbunden. Während der Zinsbindungsfrist sind Banken gesetzlich berechtigt, eine Vorfälligkeitsentschädigung zu erheben.

Sondertilgungsoptionen nutzen

Wir haben immer wieder mit einem interessanten Spezialfall zu tun: Viele Kreditnehmer wissen nicht, dass sie durch vertraglich vereinbarte Sondertilgungsrechte flexibel zusätzliche Tilgungen leisten können – ohne Vorfälligkeitsentschädigung. Typischerweise erlauben Banken Sondertilgungen in Höhe von 5-10% der ursprünglichen Darlehenssumme pro Jahr.

Nach Ende der Zinsbindung besteht zudem die Möglichkeit, das Darlehen vollständig zurückzuzahlen oder zu neuen Konditionen fortzuführen. Unserer Erfahrung nach lohnt es sich immer, diese Optionen bereits bei Vertragsabschluss zu verhandeln.

Weitere Online-Rechner

Zinsen berechnen, Leasing-Rechner, Prozentrechner, Rabatt berechnen, Volt Watt Ampere Umrechner, qm berechnen, Firmenwagenrechner, Devisenrechner, Baufinanzierungs-Rechner

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Annuitätendarlehen" verwendet:

Letzte Aktualisierung

Diese Seite der Themenwelt "Annuitätendarlehen" wurde von mir, Stefan Banse, zuletzt am 21.08.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Annuitätendarlehen"

- Veröffentlichung unseres neuen Rechners zur Berechnung von Annuitäten sowie Erstellen sämtlicher Texte der Themenwelt

- Redaktionelle Überarbeitung dieser Seite