Mit unserem Grundsicherungsrechner können Sie Ihren Anspruch und die Höhe der Grundsicherung im Alter selbst berechnen. Der Rechner ermittelt Ihren Regelbedarf, die Unterkunftskosten sowie Mehrbedarfe für besondere Lebenslagen.

Das Wichtigste in Kürze

- Menschen, die Anspruch auf Regelaltersrente haben oder dauerhaft voll erwerbsgemindert sind, haben bei Bedürftigkeit Anspruch auf Grundsicherung im Alter.

- Diese Form der Unterstützung wird auch als "Sozialhilfe für Menschen ab 65 Jahren" bezeichnet. Das Einkommen der Kinder wird dabei grundsätzlich nicht berücksichtigt.

- Vereinfacht gilt: Bedarf minus Einkommen = Grundsicherung

Folgende Seiten empfehle ich

Die Themen zum Grundsicherungsrechner

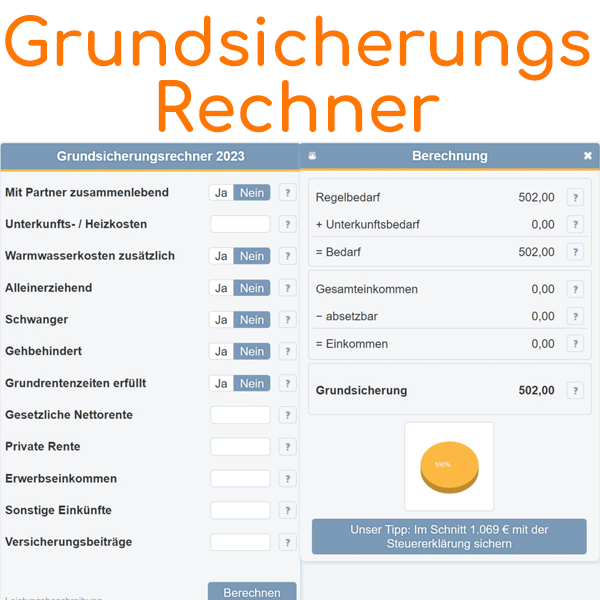

So funktioniert der Grundsicherungsrechner

Die Grundsicherung dient der finanziellen Absicherung von Menschen, die trotz Rentenbezug oder dauerhafter Erwerbsminderung ihren Lebensunterhalt nicht vollständig decken können. Mit dem Grundsicherungsrechner 2026 finden Sie einfach heraus, ob und in welcher Höhe Ihnen eine Unterstützung zusteht.

So geht's:

- Tragen Sie Ihre Wohnsituation (z. B. mit Partner/in, allein, alleinerziehend) und relevante Zusatzfaktoren (z. B. schwanger, gehbehindert) ein.

- Geben Sie Ihre monatlichen Kosten für Unterkunft und Heizung ein.

- Erfassen Sie Ihre Einkünfte (gesetzliche Rente, private Renten, Erwerbseinkommen etc.).

- Optionale Abzüge wie Versicherungsbeiträge können berücksichtigt werden.

Das Ergebnis:

- Der Rechner ermittelt den Gesamtbedarf und zieht davon Ihr Einkommen ab.

- Die Differenz ergibt den möglichen Anspruch auf Grundsicherung in Euro.

- Eine visuelle Darstellung zeigt sofort, zu wie viel Prozent Ihr Bedarf gedeckt ist.

Tipp: Durch einen Klick auf das Fragezeichen [?] neben jedem Feld erhalten Sie hilfreiche Erklärungen zur jeweiligen Angabe. So vermeiden Sie typische Eingabefehler und verstehen die Berechnung besser.

Wie stellt man den Antrag auf Grundsicherung?

Der Antrag auf Grundsicherung ist beim zuständigen Sozialamt zu stellen. Dabei müssen Sie Ihre vollständigen Einkommens- und Vermögensverhältnisse offenlegen. Eine Kurzanleitung zum Antrag auf Grundsicherung unterstützt Sie bei den wichtigsten Schritten.

Was andere Leser auch gelesen haben

Eingabehilfe zum Grundsicherungsrechner

Mit Partner zusammenlebend

Bitte geben Sie an, ob Sie mit einem Partner zusammenleben (Ehe, Lebenspartnerschaft oder ähnliche Gemeinschaft).

In dem Fall tragen Sie die gemeinsamen Unterkunftskosten ein. Alle weiteren Angaben wie Einkommen und Bedarf machen

Sie bitte getrennt für sich und den Partner.

Bitte geben Sie an, ob Sie mit einem Partner zusammenleben (Ehe, Lebenspartnerschaft oder ähnliche Gemeinschaft).

In dem Fall tragen Sie die gemeinsamen Unterkunftskosten ein. Alle weiteren Angaben wie Einkommen und Bedarf machen

Sie bitte getrennt für sich und den Partner.

Auch wenn der Partner keinen Antrag stellt, werden sein Einkommen und Bedarf zur Berechnung berücksichtigt. Bezieht Ihr Partner Bürgergeld, geben Sie für ihn bitte nichts ein – sein Einkommen wird dann nicht angerechnet.

Im Jahr 2026 beträgt der Regelbedarf für Alleinstehende 563 Euro. Bei Paaren mit gemeinsamem Haushalt sind es jeweils 506 Euro.

Der Regelbedarf deckt den allgemeinen Lebensunterhalt. Zusätzlich berücksichtigt die Grundsicherung:

- Unterkunft und Heizung,

- Kranken- und Pflegeversicherungen,

- Vorsorgebeiträge,

- Mehrbedarfe, z. B. bei Behinderung, Schwangerschaft oder Alleinerziehung.

Wenn Sie angeben, mit einem Partner zu leben, geht der Rechner davon aus, dass kein Anspruch auf Mehrbedarf für Alleinerziehende besteht.

Unterkunfts- / Heizkosten

Bitte geben Sie Ihre monatliche Miete inklusive Nebenkosten und Heizung an. Bei der Grundsicherung werden die tatsächlichen, angemessenen Kosten berücksichtigt – also z. B. Miete, Nebenkosten und Heizkosten. Was als „angemessen“ gilt, entscheidet der Sozialhilfeträger, oft basierend auf dem örtlichen Mietspiegel.

Für Eigentümer zählen andere Unterkunftskosten, z. B. Kreditzinsen, Grundsteuern, Gebühren oder notwendige Reparaturen.

Sind Ihre Kosten zu hoch, können sie für eine Übergangszeit – meist bis zu sechs Monaten – anerkannt werden, wenn eine Senkung z. B. durch Umzug oder Untervermietung nicht möglich oder zumutbar ist. Danach übernimmt der Sozialhilfeträger in der Regel nur noch angemessene Kosten.

Warmwasserkosten zusätzlich

Bitte geben Sie an, ob Kosten für Warmwasser zusätzlich zu den Unterkunfts- und Heizkosten anfallen. Das ist der Fall,

wenn Warmwasser dezentral bereitet wird, z. B. per Boiler, Durchlauferhitzer oder Gastherme. In diesem Fall zählt

Warmwasser nicht zu den Unterkunftskosten, sondern wird als Mehrbedarf berücksichtigt.

Der Mehrbedarf wird pauschal berechnet – je nach Regelbedarfsstufe z. B. 2,3 Prozent von 563 Euro bzw. 506 Euro (2026).

Damit dieser Mehrbedarf anerkannt wird, müssen Sie einen schriftlichen Antrag stellen – mit Nachweis vom Vermieter, dass das Warmwasser dezentral erzeugt wird.

Alleinerziehend

Bitte geben Sie an, ob Sie alleine mit einem oder mehreren minderjährigen Kindern leben und allein für deren Erziehung

sorgen. In diesem Fall steht Ihnen ein Mehrbedarf für Alleinerziehende zu.

Die Höhe richtet sich nach der Anzahl und dem Alter der Kinder. Sie erhalten z. B.:

- 36 % von 563 Euro für ein Kind unter 7 Jahren oder für zwei bis drei Kinder unter 16 Jahren,

- ansonsten 12 % der Regelbedarfsstufe 1 pro Kind.

Der Mehrbedarf gilt auch, wenn das Kind z. B. bei Großeltern oder Pflegepersonen lebt, die allein für das Kind sorgen.

Schwangerschaft

Bitte geben Sie an, ob eine Schwangerschaft ab der

13. Schwangerschaftswoche besteht.

Ab diesem Zeitpunkt erhalten werdende Mütter einen Mehrbedarf von 17 % der für sie geltenden Regelbedarfsstufe.

Der Zuschlag soll z. B. zusätzliche Ernährungskosten, Schwangerschaftskleidung und -vorbereitung abdecken.

Gehbehinderung

Bitte geben Sie an, ob bei Ihnen eine Schwerbehinderung mit Merkzeichen G oder aG vorliegt. In diesem Fall

erhalten Sie einen Mehrbedarf von 17 % Ihrer Regelbedarfsstufe.

Dieser Zuschlag dient dem Ausgleich erhöhter Mobilitätskosten, da gehbehinderte Menschen oft nicht zu Fuß oder per Fahrrad mobil sein können und auf Bus, Bahn oder Taxi angewiesen sind.

Zum Nachweis genügt ein Schwerbehindertenausweis mit dem entsprechenden Merkzeichen oder der Feststellungsbescheid des Versorgungsamts.

Grundrentenzeiten erfüllt

Bitte geben Sie an, ob Sie mindestens 33 Jahre an Grundrentenzeiten nach § 76g Abs. 2 SGB VI (gültig ab 2021)

erreicht haben.

Zu diesen Zeiten zählen u. a. Pflichtbeitragsjahre, Kindererziehungszeiten, Pflegezeiten sowie Zeiten mit Leistungen wegen Krankheit oder Reha.

Wenn Sie diese Voraussetzung erfüllen, bleibt seit dem 1. Januar 2021 ein Teil Ihrer gesetzlichen Bruttorente anrechnungsfrei:

- 100 Euro Sockelbetrag monatlich

- Zusätzlich 30 % vom darüberliegenden Betrag

- Maximal jedoch 282 Euro (50 % der Regelbedarfsstufe 1)

Gesetzliche Bruttorente

Wenn Sie mindestens 33 Jahre Grundrentenzeiten nachweisen, geben Sie bitte Ihre monatliche Bruttorente aus der gesetzlichen Rentenversicherung an. Diese Angabe dient der Berechnung eines Freibetrags, der nicht auf die Grundsicherung angerechnet wird.

Im nächsten Schritt geben Sie zusätzlich Ihre Nettorente an. Diese wird zur Berechnung des anrechenbaren Einkommens benötigt.

Bitte ziehen Sie Anteile aus freiwilligen Beiträgen von der gesetzlichen Rente ab. Diese zählen zu den privaten Renten und können separat angegeben werden.

Zu den gesetzlichen Renten zählen z. B. die Altersrente, die Witwenrente und die Erwerbsminderungsrente.

Gesetzliche Nettorente

Bitte geben Sie Ihre monatliche Nettorente an – also die Rentenzahlung abzüglich der Beiträge zur Kranken- und

Pflegeversicherung sowie eventueller Steuern.

Wenn Sie privat versichert sind, ziehen Sie die Beiträge in Höhe des Basistarifs ab. Bei freiwilliger gesetzlicher Versicherung ziehen Sie Ihren tatsächlichen Beitrag ab. Diese Beiträge übernimmt in der Regel die Grundsicherung.

Der Eintrag dient zur Ermittlung Ihres anrechenbaren Gesamteinkommens. Grundsätzlich wird die Nettorente vollständig als Einkommen auf die Grundsicherungsleistungen angerechnet.

Eine Ausnahme gilt, wenn Sie mindestens 33 Jahre Grundrentenzeiten (§ 76g Abs. 2 SGB VI) erfüllen. Dann bleibt ein Teil der gesetzlichen Bruttorente anrechnungsfrei (siehe Abschnitt "Grundrentenzeiten erfüllt").

Private Rente

Bitte geben Sie Ihre monatlichen Einkünfte aus Betriebsrenten, Riesterrenten, Rürup-Renten oder anderen privaten Renten

an. Dazu zählt auch der Teil Ihrer gesetzlichen Rente, der auf freiwillige Beitragszahlungen zurückgeht – etwa für

Rentenabschläge beim

frühen Renteneintritt.

Diese privaten Renteneinkünfte werden nicht vollständig auf die Grundsicherung angerechnet. So soll die private Altersvorsorge, zum Beispiel mit einem Altersvorsorgedepot attraktiver bleiben.

Bereits seit dem 1. Januar 2018 bleibt im Rahmen des Betriebsrentenstärkungsgesetzes ein Betrag von 100 Euro monatlich anrechnungsfrei.

Liegt Ihre private Rente über diesem Betrag, werden zusätzlich 30 % des darüberliegenden Betrags nicht als Einkommen angerechnet – jedoch maximal 282 Euro (50 % des Regelbedarfs der Stufe 1, 2026).

Erwerbseinkommen

Bitte geben Sie Ihr bereinigtes Erwerbseinkommen an – also Ihr monatliches Nettoeinkommen aus abhängiger oder selbstständiger Tätigkeit nach Abzug folgender Kosten:

- notwendige Fahrtkosten,

- Beiträge zu Berufsverbänden,

- Kosten für Arbeitsmittel.

Liegt für die Arbeitsmittel kein Nachweis vor, können Sie pauschal 5,20 Euro abziehen.

Wenn Sie privat krankenversichert sind, bringen Sie bitte den Beitrag in Höhe des Basistarifs in Abzug. Als freiwillig gesetzlich Krankenversicherter ziehen Sie bitte Ihren tatsächlichen Beitrag ab.

Damit Arbeit sich lohnt, wird das bereinigte Erwerbseinkommen nicht vollständig auf die Grundsicherung angerechnet: 30 % bleiben anrechnungsfrei – bei abhängiger Beschäftigung (z. B. Minijob) oder selbstständiger Tätigkeit.

Maximal bleiben 50 % des Regelbedarfs der Stufe 1, also derzeit höchstens 282 Euro je Person, anrechnungsfrei.

Sonstige Einkünfte

Bitte geben Sie Ihre sonstigen monatlichen Einkünfte an – abzüglich etwaiger

Steuern. Diese Einkünfte werden in vollem Umfang auf

die Grundsicherungsleistungen angerechnet.

Dazu zählen zum Beispiel:

- Lohnersatzleistungen (z. B. Arbeitslosengeld 1, Krankengeld, Verletztengeld)

- Ehegattenunterhalt

- Miet- oder Pachteinnahmen

- Zinsen und Vermögenseinkünfte (sofern über 26 Euro im Kalenderjahr)

Diese Einkünfte bleiben anrechnungsfrei:

- Kindergeld für bei Ihnen lebende minderjährige Kinder

- Kindergeld für auswärtige Kinder, sofern nachweislich weitergeleitet

- Kindesunterhalt (bleibt beim Kind)

- Elterngeld bis 300 Euro

- Pflegegeld

- Grundrente nach dem Bundesversorgungsgesetz

Hinweis zu Kindern im Haushalt:

Kinder unter 18 Jahren bekommen keine eigene Grundsicherung. Kindergeld und Unterhalt zählen zum Einkommen des Kindes, nicht zu Ihrem. Reicht das nicht zum Lebensunterhalt des Kindes, prüfen Sie:

- Unterhaltsvorschuss (bis zum 12. Geburtstag)

- Wohngeld für das Kind

- Hilfe zum Lebensunterhalt nach dem SGB XII (bis 14 Jahre)

Versicherungsbeiträge

Geben Sie bitte Ihre monatlichen Aufwendungen für folgende Versicherungen bzw. Altersvorsorge an:

- Hausratversicherung

- Haftpflichtversicherung

- Kfz-Haftpflicht (sofern das Fahrzeug angemessen ist)

- Sterbegeldversicherung

- Riester-Rente (nur in der Ansparphase)

- Lebensversicherungen, die zur Altersvorsorge beitragen (mindestens in Höhe der Bedarfssätze)

Laut SGB XII können Beiträge zu privaten Versicherungen – wenn sie vorgeschrieben oder nach Grund und Höhe angemessen sind – vom Einkommen abgezogen werden. Die genannten Versicherungen gelten nach aktueller Rechtsprechung als angemessen für Empfänger von Grundsicherungsleistungen.

Dies könnte Sie auch interessieren

Fragen & Tipps zum Grundsicherungsrechner

Hier finden Sie Fragen und Tipps zum Grundsicherungsrechner. Was möchten Sie wissen?

01.

Was versteht man unter Grundsicherung?Sozialleistung für Bedürftige im Alter oder bei Erwerbsminderung

Die Grundsicherung im Alter und bei Erwerbsminderung ist eine staatliche Leistung nach dem SGB XII (§ 41 ff.). Sie soll den notwendigen Lebensunterhalt sichern, wenn das Einkommen im Rentenalter oder bei dauerhafter Erwerbsunfähigkeit nicht ausreicht.

Die Leistung wird in der Regel für ein Jahr bewilligt. Danach prüft das Amt, ob weiterhin ein Anspruch besteht. Unserer Erfahrung nach wird bei gleichbleibender Lage die Verlängerung unkompliziert gewährt.

Zukünftig könnte die Grundsicherung im Alter durch die geplante Mindestrente teilweise ersetzt werden.

02.

Wie wird Grundsicherung berechnet?Grundformel: Bedarf – Einkommen = Grundsicherung

Bedarf – Einkommen = Anspruch auf Grundsicherung

1. Ermittlung des Bedarfs

Der Bedarf besteht aus dem Regelbedarf, den angemessenen Wohn- und Heizkosten sowie eventuellen Mehrbedarfen (z.B. für Alleinerziehende, Gehbehinderte, Schwangere).

2. Ermittlung des Einkommens

Angerechnet werden z.B. Renten, Erwerbseinkommen oder Unterhalt. Bestimmte Freibeträge – etwa bei Erwerbseinkommen oder Grundrente – bleiben unberücksichtigt.

3. Ergebnis der Berechnung

Reicht das bereinigte Einkommen nicht zur Deckung des Bedarfs aus, zahlt der Staat die Differenz als Grundsicherung. Auch das Einkommen des Partners wird ggf. anteilig berücksichtigt.

Tipp: Mit unserem Grundsicherungsrechner können Sie Ihren Anspruch einfach prüfen.

03.

Wer hat Anspruch auf Grundsicherung im Alter oder bei Erwerbsminderung?Grundsicherung im Alter

Anspruch haben Personen, die die Regelaltersgrenze erreicht haben und deren Einkommen und Vermögen nicht zum Lebensunterhalt ausreichen. Die Altersgrenze liegt je nach Geburtsjahr zwischen 65 und 67 Jahren.

Grundsicherung bei Erwerbsminderung

Dauerhaft voll erwerbsgeminderte Personen zwischen 18 und dem Renteneintrittsalter haben Anspruch, wenn sie nicht mehr in der Lage sind, mindestens 3 Stunden täglich zu arbeiten – unabhängig von der Ursache.

Unserer Erfahrung nach sollten medizinische Gutachten sorgfältig vorbereitet sein, um den Anspruch auf Erwerbsminderungsgrundsicherung zu belegen.

04.

Wie werden Einkommen und Vermögen angerechnet?Was gilt als Einkommen?

Dazu zählen Renten, Unterhaltszahlungen, Erwerbseinkommen, Mieteinnahmen und Zinsen. Es gibt jedoch Freibeträge – z.B. bei kleiner Rente oder geringfügiger Beschäftigung.

Was gilt als Vermögen?

Beispielsweise Bargeld über 10 000 €, Bankguthaben, Immobilien (außer selbst genutztes Haus bis 130 m² für 4 Personen) sowie Wertpapiere und Lebensversicherungen. Dieses Vermögen wird oberhalb der Freibeträge angerechnet.

Was bleibt anrechnungsfrei?

- Kindergeld für minderjährige Kinder

- Angemessene Altersvorsorge (in bestimmten Grenzen)

- Ein angemessenes selbstgenutztes Eigenheim

Unserer Erfahrung nach hilft eine genaue Aufstellung über Einkünfte und Vermögen bei der Antragstellung deutlich weiter.

05.

Was umfassen die Leistungen der Grundsicherung?Leistungsbestandteile im Überblick

- Regelbedarf – orientiert sich am Bürgergeld oder auch am neuen Grundsicherungsgeld

- Wohn- und Heizkosten – in tatsächlicher, aber angemessener Höhe

- Mehrbedarfe – z.B. Schwangerschaft, Alleinerziehung, Behinderung

- Kranken- und Pflegeversicherung (bei Bedarf)

- Einmalige Leistungen – z.B. Erstausstattung, Mietkaution

- Zinslose Darlehen bei unverschuldeter Notlage

Zusätzlich können Vergünstigungen wie Rabatte auf Tickets oder Befreiungen von Rundfunkgebühren gewährt werden.

Unserer Erfahrung nach wissen viele Antragsteller nicht, dass auch versteckte Kosten (z.B. bei Spezialdiäten) berücksichtigt werden können.

06.

Ist Wohngeld eine Alternative zur Grundsicherung?Grundsicherung oder Wohngeld – was ist besser?

Grundsätzlich können Sie entweder Grundsicherung oder Wohngeld erhalten – eine Kombination beider Leistungen ist nicht möglich.

Tipp: Prüfen Sie online mit unserem Wohngeldrechner, ob Ihnen eventuell Wohngeld zusteht. In vielen Fällen kann Wohngeld günstiger oder sogar höher ausfallen – insbesondere dann, wenn Sie Vermögen besitzen, das über den Grundsicherungsfreibeträgen liegt.

Beim Wohngeld wird Vermögen erst ab einem Richtwert von 60 000 € für Alleinstehende angerechnet. Für jede weitere Person im Haushalt kommen 30 000 € hinzu.

Unserer Erfahrung nach lohnt sich die Wohngeldprüfung besonders für Menschen mit kleinen Rücklagen oder höherem Wohnkostenanteil.

Weitere Online-Rechner

Grundsicherungsgeld 2026, ALG 1 berechnen, Rentensteuerrechner, Rechner haushaltsnahe Dienstleistungen, Kinderzuschlag-Rechner, Wohngeld berechnen, Soli-Rechner, Witwenrente Berechnung, Steuer Abfindung, Bürgergeldrechner

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Grundsicherung" verwendet:

- Sozialgesetzbuch (SGB) Zwölftes Buch (XII) (Juris und Bundesministerium der Justiz)

- Die Grundsicherung für Bedürftige (Deutsche Rentenversicherung)

- Grundsicherung im Alter (Bundesministerium für Arbeit und Soziales)

Letzte Aktualisierung

Diese Seite der Themenwelt "Grundsicherung" wurde von mir, Stefan Banse, zuletzt am 03.02.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Grundsicherung"

- Für 2026 unveränderte Regelsätze berücksichtigt

- Anpassen des Grundsicherungs-Rechners und der Texte, insbesondere ändern der Regelbedarfssätze.

- Redaktionelle Überarbeitung dieser Seite