Der Verlust eines Ehepartners ist ein schwerer Einschnitt. In dieser Zeit möchten wir Sie unterstützen. Mit unserem Rechner können Sie die Witwen- oder Witwerrente berechnen. Dabei wird Ihr eigenes Einkommen mit dem Rentenanspruch Ihres verstorbenen Partners verrechnet.

Das Wichtigste in Kürze

- Die Witwenrente berechnet sich aus dem Rentenanspruch des verstorbenen Partners. In den ersten drei Monaten beträgt sie 100 Prozent.

- Ab dem vierten Monat erhalten Sie bei kleiner Witwenrente 25 Prozent und bei großer Witwenrente 55 Prozent des Rentenanspruchs.

- Für eine schnelle und genaue Berechnung können Sie unseren obigen Rechner nutzen.

Folgende Seiten empfehle ich

Wissenswertes zur Berechnung der Witwenrente

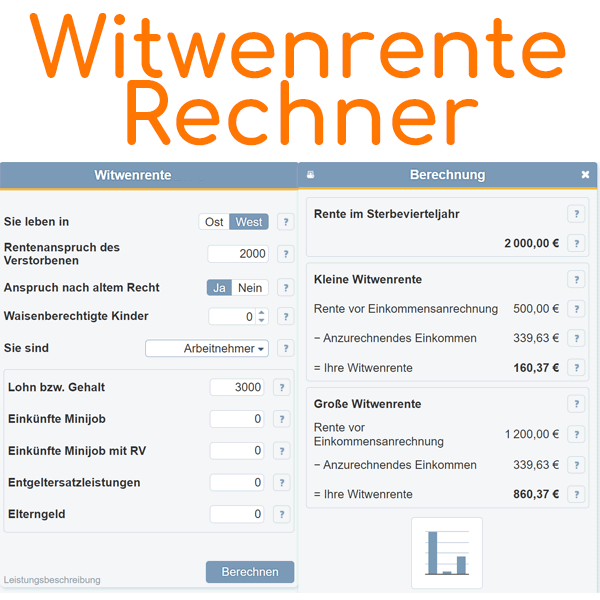

So funktioniert der Witwenrenten-Rechner

Mit dem Witwenrente Rechner können Sie leicht abschätzen, welche finanzielle Unterstützung Ihnen im Todesfall des Ehepartners zusteht. Tragen Sie dazu den Rentenanspruch des Verstorbenen sowie Angaben zu Ihren eigenen Einkünften ein – zum Beispiel gesetzliche Rente, Gehalt oder Pension.

Der Rechner ermittelt daraus, wie hoch die kleine und die große Witwenrente ausfallen. Auch eine mögliche Anrechnung Ihres eigenen Einkommens wird berücksichtigt. Zusätzlich sehen Sie die Höhe der Rente im sogenannten „Sterbevierteljahr“ sowie einen Vergleich der verschiedenen Rentenarten in einer übersichtlichen Grafik.

So erhalten Sie eine schnelle und verständliche Orientierung über Ihre Ansprüche.

Was andere Leser auch gelesen haben

Eingabehilfe zum Witwenrenten-Rechner

Grundlage ist das Sechste Sozialgesetzbuch (SGB VI). Freibeträge und Kinderzuschläge werden je nach altem oder neuem Recht berechnet.

Haben Sie waisenberechtigte Kinder? Nutzen Sie zusätzlich den Waisenrenten-Rechner.

Rentenanspruch des Verstorbenen

Tragen Sie die monatliche Bruttorente des Verstorbenen ein.

Dazu zählt seit 2021 auch eine mögliche Grundrente (Aufstockung bei vielen Beitragsjahren und niedrigem Lohn).

Mehr dazu in unserem Ratgeber zur Grundrente.

Tragen Sie die monatliche Bruttorente des Verstorbenen ein.

Dazu zählt seit 2021 auch eine mögliche Grundrente (Aufstockung bei vielen Beitragsjahren und niedrigem Lohn).

Mehr dazu in unserem Ratgeber zur Grundrente.

Wurde bereits Altersrente oder Rente wegen voller Erwerbsminderung bezogen, geben Sie deren Höhe an. Andernfalls entspricht der Betrag dem Anspruch auf volle Erwerbsminderungsrente zum Todeszeitpunkt. Die Wartezeit von 5 Jahren muss erfüllt sein. Hinweise finden Sie in der jährlichen Renteninformation.

Anspruch nach altem oder neuem Recht

Wählen Sie, ob altes oder neues Recht gilt.

Altes Recht gilt, wenn beide Bedingungen erfüllt sind:

- Eheschließung vor 2002 und

- einer der Ehepartner geboren vor dem 2. Januar 1962.

Seit 2002 gelten neue Regeln. Sind die beiden Voraussetzungen erfüllt, greift aus Bestands- und Vertrauensschutz das (meist günstigere) alte Recht. Details: Vergleich altes vs. neues Recht.

Selbst erzogene Kinder (nur „Neues Recht“)

Geben Sie die Zahl der von Ihnen überwiegend erzogenen Kinder an.

Beim neuen Recht erhöht ein Kinderzuschlag ab dem 4. Monat nach dem Tod die Witwenrente: für das erste Kind monatlich 0,101 Entgeltpunkte in 36 Monaten (insgesamt 3,636), für jedes weitere Kind jeweils die Hälfte.

In Euro (große Witwenrente, 55%): ca. 81,57 für das erste Kind, für weitere Kinder jeweils die Hälfte. Bei kleiner Witwenrente (25%) entsprechend ca. 37,08 für das erste Kind, weitere je zur Hälfte.

Waisenberechtigte Kinder

Geben Sie die Anzahl waisenberechtigter Kinder an.

Jedes Kind erhöht Ihren Einkommensfreibetrag. Ein tatsächlicher Waisenrentenbezug ist dafür nicht nötig.

- leibliche/adoptierte Kinder

- Stief- und Pflegekinder im Haushalt des Verstorbenen

- Enkel/Geschwister im Haushalt oder überwiegend unterhalten

Anspruch besteht grundsätzlich bis 18, darüber hinaus in Ausbildung (Schule, Lehre, Erststudium) bis max. 27 oder bei Behinderung.

Sie sind (Berufsstatus)

Wählen Sie als Witwe/Witwer Ihren aktuellen Status. Danach erfassen Sie Ihre Bruttoeinkünfte je Art.

Der Rechner zieht gesetzliche Pauschalen ab und ermittelt so das anrechenbare pauschalierte Nettoeinkommen<.

Eingabe der Bruttoeinkünfte

Tragen Sie als Witwe/Witwer die monatlichen Bruttobeträge je Einkunftsart ein. Der Rechner wendet die gesetzlichen Pauschalabzüge an; das Ergebnis wird auf die Witwenrente angerechnet. Bitte nutzen Sie das monatliche Durchschnittseinkommen des letzten Kalenderjahres (Jahresbetrag geteilt durch die Monate mit Bezug).

Lohn/Gehalt (Pauschalabzug 40,0%)

Geben Sie Ihren monatlichen Bruttolohn/-gehalt an (inkl. Vorruhestand/Überbrückung, Kurzarbeitergeld).

Minijob-Einkünfte und Kindergeld zählen hier nicht.

Besoldung öffentlicher Dienst (Pauschalabzug 27,5%)

Tragen Sie Ihre monatlichen Bruttobezüge ein.

Gewinn aus Selbstständigkeit (Pauschalabzug 39,8%)

Geben Sie Ihren monatlichen Gewinn an (evtl. gemindert um abziehbare Kinderbetreuungskosten).

Minijob, rentenversicherungsfrei (Pauschalabzug 0,0%)

Tragen Sie den monatlichen Bruttolohn aus dem Minijob ein.

Minijob, rentenversicherungspflichtig (Pauschalabzug 40,0%)

Bei Verzicht auf RV-Pflicht entfällt der Abzug. Mit RV-Pflicht gilt derselbe Abzug wie bei Lohn/Gehalt.

Entgeltersatzleistungen (Abzug vor Eingabe)

Tragen Sie die bereits gekürzten Monatsbeträge ein. Bei Leistungen mit Beiträgen an die BA bitte zuerst diese Beiträge und zusätzlich 10 % abziehen. Beispiele:

- Krankengeld, Versorgungskrankengeld

- Verletztengeld, Übergangsgeld

- Mutterschaftsgeld, Pflegeunterstützungsgeld

- ALG 1, Insolvenzgeld, Krankentagegeld u.ä.

Bürgergeld bzw. das neue Grundsicherungsgeld werden nicht angerechnet. Altes Recht: privat gezahltes Krankentagegeld u.ä. bitte nicht eintragen (keine Anrechnung).

Gesetzliche Rente (Pauschalabzug 14,0%)

Tragen Sie Ihre monatliche Bruttorente (Alters-/Erwerbsminderungsrente) ein. Bei Leistungsbeginn vor 2011 gilt 13,0%.

Pension (Pauschalabzug 25,0%; altes Recht: 43,6% )

Monatliches Ruhegehalt (brutto) eintragen. Bei Leistungsbeginn vor 2011 gelten die niedrigeren Alt-Sätze.

Berufsständische Versorgung (Pauschalabzug 29,6%; altes Recht: 31,0% )

Monatliche Versorgungsrente eintragen (z. B. Ärzte, Anwälte). Vor 2011 gelten die Alt-Sätze.

Lohn/Gehalt im Ruhestand (Pauschalabzug 30,5%)

Zusätzliches Arbeitsentgelt neben Rente/Pension (kein Minijob) eintragen.

Betriebsrenten/Zusatzversorgung (Pauschalabzug 23,0%)

Nur beim neuen Recht anrechenbar. Beispiele: VBL, ZVK etc. Vor 2011 bzw. ohne nachgelagerte Besteuerung gelten die jeweiligen Sätze im Text.

Private Lebens-/Rentenversicherungen (Pauschalabzug 12,7%)

Nur beim neuen Recht anrechenbar. Riester wird nicht angerechnet.

Kapitaleinkünfte (Pauschalabzug 30,0%)

Nur beim neuen Recht. Betrag nach Sparerpauschbetrag (zzt. 1 000 €) eintragen. Einmalbeträge über 12 Monate verteilen. Nicht abgeltungsbesteuerte Erträge bitte unter „Vermietung/Veräußerung“ eintragen.

Vermietung/Veräußerung (Pauschalabzug 25,0%)

Nur beim neuen Recht. Mieterträge (nach Werbungskosten) sowie Gewinne aus privaten Veräußerungen (≥ 600 €/Jahr). Einmalbeträge auf 12 Monate verteilen.

Elterngeld (Pauschalabzug 300 €)

Tragen Sie die Monatszahlung des Elterngeldes ein. Der Sockelbetrag von 300 € bleibt anrechnungsfrei; vom Rest werden 40 % angerechnet.

Dies könnte Sie auch interessieren

Fragen & Tipps zur Berechnung der Witwenrente

Hier finden Sie Fragen und Tipps rund um unseren Witwenrenten-Rechner. Was interessiert Sie besonders?

01.

Was ist die Witwenrente?Grundprinzip

Die Witwenrente ist eine Leistung der gesetzlichen Rentenversicherung. Sie wird gezahlt, wenn der Ehepartner stirbt und bestimmte Voraussetzungen erfüllt sind. Sie gehört – ähnlich wie die Waisenrente – zur Hinterbliebenenversorgung.

Unserer Erfahrung nach nutzen viele Betroffene direkt den Witwenrenten-Rechner, um schnell eine erste Einschätzung zur Höhe und Anspruchsdauer zu erhalten.

02.

Wann besteht Anspruch auf Witwenrente?Wichtige Bedingungen

- Der verstorbene Ehepartner hat die allgemeine Wartezeit von 5 Jahren erfüllt (Beiträge in die Rentenversicherung).

- Die Ehe bestand länger als 1 Jahr.

Ausnahme: Bei Ehen unter 1 Jahr muss nachgewiesen werden, dass die Heirat nicht nur zur Rentensicherung geschlossen wurde.

Unserer Erfahrung nach kommt es bei kurzen Ehen häufiger zu Nachfragen seitens der Rentenversicherung.

03.

Wie berechnet man die Witwenrente?1. Anteil am Rentenanspruch des Verstorbenen

In den ersten 3 Monaten erhalten Sie 100 % der Versichertenrente. Danach gilt:

- Kleine Witwenrente: 25 %

- Große Witwenrente: 55 % (60 % bei Witwenrente nach altem Recht)

2. Anrechnung von Einkommen

Eigene Einkünfte werden pauschaliert in Nettoeinkommen umgerechnet. Nach Abzug von Freibeträgen werden 40 % des Restbetrags von der Witwenrente abgezogen.

Tipp: Mit unserem Witwenrenten-Rechner können Sie diese Abzüge direkt simulieren.

04.

Was ist der Unterschied zwischen kleiner und großer Witwenrente?Kleine Witwenrente

- Dauer: 2 Jahre

- Höhe: 25 % der Rente des Verstorbenen

Große Witwenrente

- Unbegrenzt gezahlt (außer bei Wiederheirat).

- Anspruch bei: Erwerbsminderung, Erziehung eines minderjährigen Kindes oder ab 45. Lebensjahr.

- Höhe: 55 % (bzw. 60 % nach altem Recht).

Mehr dazu finden Sie in unserem Ratgeber Altes und neues Recht bei der Witwenrente.

Unserer Erfahrung nach wählen viele Versicherte für Berechnungen den Online-Rechner, da er direkt zwischen kleiner und großer Witwenrente unterscheidet.

05.

Wie lange wird die Witwenrente gezahlt – und was passiert bei Wiederheirat?Dauer der Zahlungen

- Kleine Witwenrente: maximal 2 Jahre.

- Große Witwenrente: grundsätzlich unbegrenzt.

Wiederheirat

Mit einer erneuten Eheschließung endet die Witwenrente. Dafür wird eine Abfindung gezahlt:

- Kleine Witwenrente: verbleibende Summe in einer Auszahlung.

- Große Witwenrente: 24-fache Monatsrente als Einmalzahlung.

Unserer Erfahrung nach ist dieser Punkt besonders wichtig für die finanzielle Lebensplanung nach einem Neuanfang.

Weitere Online-Rechner

Krankheitskosten Rechner, Rentenbeginnrechner, Rentensteuerrechner, Lohnrechner, Wohngeldrechner, Rentenrechner, Rentenabschlag berechnen, Personalrabatt Rechner, Dienstwagenrechner, Nebenkostenberechnung Immobilie

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Witwenrente" verwendet:

- Sozialgesetzbuch (SGB) Sechstes Buch (VI) - Gesetzliche Rentenversicherung - (Juris und Bundesministerium der Justiz)

- Rentenarten und Leistungen (Deutsche Rentenversicherung Bund)

- Rente wegen Todes bei Wikipedia

Letzte Aktualisierung

Diese Seite der Themenwelt "Witwenrente" wurde von mir, Stefan Banse, zuletzt am 24.10.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Witwenrente"

- Altersgrenze zur großen Witwenrente für 2026 auf 46 Jahre und 6 Monate angepasst.

- Anpassung des Rechners für die Witwenrente und der Texte an die aktuellen Rentenwerte vom 1. Juli 2025

- Entfernen der Abfrage zum Lebensmittelpunkt im Witwenrentenrechner, denn ab 2025 gilt ein bundeseinheitliches Rentenrecht.

- Erweitern des Rechners für die Witwenrente um Einkünfte aus Minijobs mit Rentenversicherungspflicht.

- Redaktionelle Überarbeitung dieser Seite