Das Altersvorsorgedepot („AV-Depot”) ist Teil der Reform der privaten Altersvorsorge: langfristig sparen mit staatlichen Zulagen und möglichem Steuervorteil. Unser Rechner ermittelt Förderung, Guthaben bis zur Rente und eine mögliche Monatsrente – im Vergleich mit einem ungeförderten Depot.

Das Wichtigste in Kürze

- Grundzulage (50 Cent je Euro bis 360 €, 25 Cent bis 1.800 €), und Kinderzulage werden berechnet.

- Berechnung des Steuervorteils (Sonderausgaben); ob Zulage oder Abzug für Sie passt, prüft das Finanzamt automatisch in der Steuererklärung.

- Das vergleichende Depot ohne staatliche Förderung nutzt dieselbe Rate und Rendite, aber ohne Zulagen und mit einfacher Steuer auf Anlagegewinne – nur zum Vergleich mit der Förderung.

Folgende Seiten empfehle ich

Altersvorsorgedepot-Rechner: Funktion, Eingaben und häufige Fragen

Inhalt

Reform der privaten Altersvorsorge und Rolle des Altersvorsorgedepots

Die Reform plant neue Sparformen. Es gibt weiter Produkte mit Kapitalgarantie. Neu dazu kommen Altersvorsorgedepots. Bei diesen Depots gibt es keine Kapitalgarantie. Die Chance auf mehr Rendite steigt. Das Risiko steigt auch.

Dazu gibt es Grundzulage (stärker, je mehr Sie selbst einzahlen), Kinderzulage und ggf. Berufseinsteigerbonus. In der Günstigerprüfung stellt das Finanzamt Zulagen und Steuervorteil (Sonderausgaben) gegenüber – es gilt der günstigere Weg, nicht beides voll addiert. Unser Rechner folgt dieser Logik vereinfacht.

Produkte starten laut Bundesministerium für Finanzen (BMF) ab dem 1. Januar 2027.

So funktioniert der Altersvorsorgedepot-Rechner

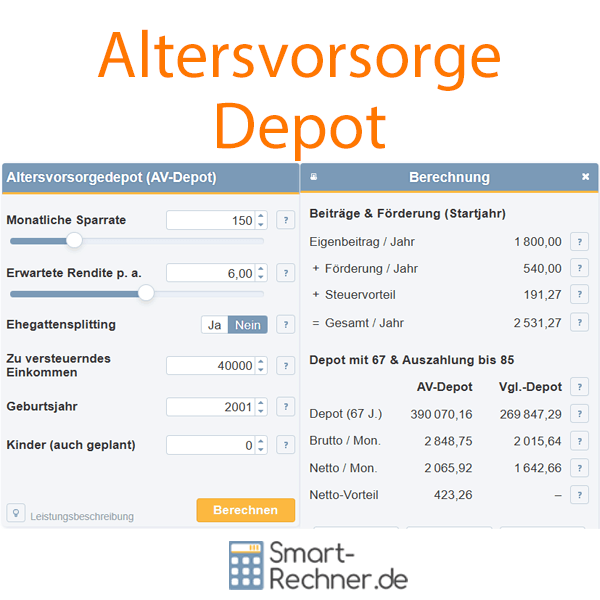

Sie geben ein: Sparrate, Rendite, Einkommen, Geburtsjahr und Kinder. Der Rechner zeigt die Förderung im Startjahr. Er zeigt den Steuervorteil. Er rechnet das Depot bis zum Rentenalter hoch. Später gehen wir von einer festen Rate pro Monat aus (Annuität). Die Steuer auf die Rente wird berücksichtigt.

Dazu gibt es ein Vergleichs-Depot. Es wird nicht gefördert. Rate und Rendite sind wie beim Altersvorsorgedepot. Aber es gibt keine Zulagen vom Staat. In der Sparphase nutzen wir eine Steuer-Näherung. Damit ersetzen wir Vorabpauschale und Kapitalertragsteuer. So sehen Sie den Netto-Vorteil des AV-Depots in diesem Rechner.

Diagramme zeigen den Mix der Beiträge im Startjahr. Sie zeigen, wie Depot und Rücklagen wachsen.

Annahmen für die Berechnung

So wird aus der Reform-Idee ein konkret nutzbarer Rechner: Im ersten Block sehen Sie, welche offiziell vorgesehenen Förderregeln wir für Sie umsetzen – Zulagen, Günstigerprüfung, Zeitfenster. Darunter die zusätzlichen Berechnungsannahmen, mit denen wir Kosten, Steuern und die Zeitachse sinnvoll festlegen, damit Sie sofort Zahlen zu Ihrer Sparrate und Rendite erhalten – übersichtlich und nachvollziehbar. Verbindlich sind später Gesetz und Ihre persönliche Veranlagung; hier bekommen Sie eine starke erste Einschätzung.

Das leistet der Rechner im Sinne der Reform

- Grundzulage: 50 Cent je Euro geförderter Eigenleistung bis 360 € Jahresbeitrag, danach 25 Cent je Euro im weiteren Bereich bis 1800 € förderfähiger Eigenleistung pro Jahr.

- Monatliche Sparrate: (Eingabebereich) zwischen 10 € und 570 € pro Monat.

- Kinderzulage: bis zu 300 € pro Kind und Jahr, wenn Kindergeld nach Ihrer Eingabe anliegt – im Rechner als 1:1-Zuschuss auf den Eigenbeitrag je Kind bis zu diesem Betrag berechnet.

- Berufseinsteigerbonus: 200 € einmalig im ersten Ansparjahr, wenn Sie zu Beginn der Simulation unter 25 Jahre alt sind und der Jahresbeitrag mindestens 120 € beträgt.

- Günstigerprüfung: Der Rechner stellt Zulagen und Steuerersparnis über den Sonderausgabenabzug vergleichbar und zeigt einen zusätzlichen „Steuervorteil“ nur dann, wenn die berechnete Einkommensteuerersparnis über den Zulagen liegt – analog der finanzamtlichen Günstigerprüfung, in Ihrem Online-Rechner klar auf einen Blick.

- Zeitliche Rahmen: Ansparbeginn im Rechner frühestens im Kalenderjahr 2027 oder – falls später – im laufenden Jahr; Rentenbezug ab Alter 67, Auszahlphase als Annuität bis Alter 85 – ein klares, gut vergleichbares Beispiel; die Reform sieht weitere Auszahlungsoptionen vor, die Sie später flexibel wählen können.

Darüber hinaus: unsere Berechnungsannahmen für Ihre Berechnung

- Einkommensteuer: durchgängig der aktuelle Tarif 2026 (Grundtarif oder Splitting nach Eingabe); Ihr zu versteuerndes Einkommen bleibt über die ganze Ansparphase gleich – kein Einkommensverlauf, keine hypothetischen Tarifänderungen.

- Nettorendite: von Ihrer Renditeeingabe ziehen wir pauschal 0,5 % p. a. beim Altersvorsorgedepot und 0,2 % p. a. beim Vergleichsdepot ab – typische Gesamtkosten, damit Sie nicht jedes Produkt einzeln konfigurieren müssen.

- Vergleichsdepot in der Ansparphase: Vorabpauschale genähert (Basiszinssatz 2,00 % p. a. als Konstante; Teilfreistellung 30 %); Kapitalertragsteuer 26,375 % auf den relevanten Teil (25 % zzgl. Solidaritätszuschlag, ohne Kirchensteuer) – schlankes Vergleichsdepot statt Steuerdetail-Labyrinth.

- Steuer in der Auszahlphase (AV-Depot): Mischung aus Durchschnitts- und Grenzbelastung auf zvE und berechnete Bruttorente, minus 10 Prozentpunkte – sinnvolle Näherung „niedrigere Belastung im Alter“, ohne individuelle Rentenbesteuerung komplett nachzuspielen.

- Steuervorteil im Depot: der ausgewiesene Vorteil wird mitverzinst („Steuer-Reinvest“), damit der Gesamteffekt der Förderung in einer Linie sichtbar bleibt; real kann der zeitliche Ablauf abweichen.

- Technik: Jährliche Verzinsung und Einzahlung nachschüssig zum Jahresende; keine taggenaue Geburts- und Rentenlogik; Auszahlung als feste Monatsrate (Annuität) – damit bleibt der Rechner schnell und verständlich.

Eingabehilfen zum Altersvorsorgedepot-Rechner

Grundlage für die Berechnung des Altervorsorgedepots ist die vom Bundestag beschlossene Reform der privaten Altersvorsorge. Folgende Eingaben können Sie im Altervorsorgedepot-Rechner machen:

Monatliche Sparrate

Die monatliche Sparrate ist der Eigenbeitrag in ein Altersvorsorgedepot (AV-Depot). Ansparphase

und Auszahlung ergeben sich aus dem Geburtsjahr.

Die monatliche Sparrate liegt bei mindestens 10 € und höchstens 570 €.

Der Jahresbeitrag ist die Monatsrate × 12.

Im Rechner wird der Jahresbeitrag nachschüssig zum Jahresende gebucht.

Die monatliche Sparrate ist der Eigenbeitrag in ein Altersvorsorgedepot (AV-Depot). Ansparphase

und Auszahlung ergeben sich aus dem Geburtsjahr.

Die monatliche Sparrate liegt bei mindestens 10 € und höchstens 570 €.

Der Jahresbeitrag ist die Monatsrate × 12.

Im Rechner wird der Jahresbeitrag nachschüssig zum Jahresende gebucht.

Tipp zur "optimalen" Rate

150 € pro Monat (1800 €/Jahr) entsprechen der Obergrenze des förderfähigen Eigenbeitrags – dort ist die Grundzulage in der Summe am höchsten. Im Vergleich zum Vergleichsdepot zeigen sich in der Regel besonders gute Ergebnisse.

Erwartete Rendite p. a.

Das Feld enthält eine Annahme zur langfristigen Durchschnittsrendite in Prozent.

Als grobe Einordnung: Für breit diversifizierte Aktienanlagen werden in der Literatur für sehr lange Anlagehorizonte oft Größenordnungen von etwa 5–8 % p. a. vor Kosten genannt. Bei Anleihen oder konservativen Mischungen typischerweise niedriger (z. B. grob 2–5 % p. a.). Der Standardwert im Eingabefeld (6,00 % p. a.) liegt in einem üblichen Planungskorridor.

Kostenannahmen

Im Rechner wird von der erwarteten Rendite eine Kostenannahme abgezogen, um näherungsweise von einer Brutto- zu einer Netto-Rendite zu kommen.

- AV-Depot: 0,5 % p. a.

- Vergleichsdepot: 0,2 % p. a.

Begründung

Beim Altersvorsorgedepot sind gesetzlich bis zu 1,0 % p. a. zulässig. Angesichts des Wettbewerbs liegen die effektiven Gesamtkosten typisch darunter – im Rechner wird daher mit 0,5 % p. a. gerechnet. Beim Vergleichsdepot entsprechen etwa 0,2 % p. a. üblichen laufenden Kosten großer, breit gestreuter ETFs (Fondskosten plus Depot). Fixkosten wie Orderentgelte sind nicht einzeln abgebildet.

Ehegattensplitting

Hier wird gewählt, ob die Steuerberechnung mit Splittingtarif oder mit Grundtarif erfolgt. Das im folgenden Feld

eingetragene zu versteuernde Einkommen wird mit diesem Tarif verarbeitet.

Der Splittingtarif gilt für zusammenveranlagte Ehepaare. Der Grundtarif gilt für Unverheiratete und für getrennt veranlagte Ehepaare.

Bei Zusammenveranlagung werden die Einkünfte beider Partner addiert und wie das Einkommen einer Person behandelt. Die Steuer wird auf die Hälfte des gemeinsamen Einkommens berechnet und danach verdoppelt.

Bei unterschiedlich hohen Einkommen ist das wegen der Steuerprogression oft günstiger.

Zu versteuerndes Einkommen (zvE)

Zwei Themen: Zuerst, was das zvE ist und woher die Zahl kommt (Bescheid oder Überschlag). Danach, wofür der Rechner

sie braucht – für die vereinfachte Günstigerprüfung bei Zulagen und Sonderausgabenabzug.

Das zvE – Herkunft und Schätzung

Das zu versteuernde Einkommen ist die Grundlage, auf die die tarifliche Einkommensteuer berechnet wird. Für diesen Rechner soll eine realistische Jahreszahl eingegeben werden.

Wo steht das zvE?

Im letzten Einkommensteuerbescheid steht das zvE meist in einer eigenen Zeile. Dort heißt es oft „zu versteuerndes Einkommen“.

Wenn kein Bescheid vorliegt, hilft eine grobe Überschlagsrechnung.

Überschlagsrechnung

Typische Näherung für Arbeitnehmer:

- Start: Jahresbrutto

- minus rund 20 % Sozialabgaben (Arbeitnehmeranteile, grob)

- minus Werbungskosten-Pauschale (1230 €)

- minus Sonderausgaben-Pauschale (36 €)

Hinweis: Im Steuerbescheid wird Kindergeld gegen den Kinderfreibetrag geprüft und ggf. verrechnet. Für den Rechner reicht das zvE aus dem Bescheid.

Genauigkeit: Je nach Situation (Minijob, Beamte, Selbstständige, private Krankenversicherung) weichen die Abzüge stark ab. Die Eingabe als zvE aus dem Steuerbescheid ist am genauesten. Alternativ hilft unser Einkommensteuer-Rechner bei der Ermittlung.

Günstigerprüfung – wofür das zvE gebraucht wird

Daraus schätzt der Rechner den Steuersatz und damit die mögliche Steuerersparnis bei einem Sonderausgabenabzug. Ohne zvE ließe sich die Günstigerprüfung nicht sinnvoll abbilden.

Beim Altersvorsorgedepot gibt es Zulagen (Grund- und Kinderzulage auf das Depot) und einen Sonderausgabenabzug für förderfähige Beiträge. Beides zusammen wird nicht unbegrenzt „doppelt“ genutzt: Es gibt eine Günstigerprüfung. Dies wird vom Finanzamt automatisch geprüft.

Konkret rechnet dieser Rechner: Zuerst wird die Einkommensteuer auf das eingegebene zvE ermittelt. Dann noch einmal die Einkommensteuer, als wäre das zvE um den förderfähigen Eigenbeitrag (hier: jährliche Sparrate) und um die zugehörigen Grund- und Kinderzulagen niedriger. Die Differenz zwischen beiden Steuerbeträgen ist die Steuerersparnis durch diesen Abzug.

Diese Steuerersparnis wird mit der Summe der Zulagen (Grund- plus Kinderzulage) verglichen: Ist die Steuerersparnis höher, erscheint die Differenz hier als Steuervorteil (im Rechner wie eine zusätzliche Erstattung). Ist sie nicht höher, bleibt der ausgewiesene Steuervorteil bei null – dann überwiegt der reine Zulagenweg.

Zeitliche Annahmen: Das eingegebene zvE gilt für die gesamte Ansparphase unverändert (kein mitgerechneter Einkommensverlauf). Die Einkommensteuer wird mit dem Tarif von 2026 berechnet. Es werden weder spätere Tarif- noch Gesetzesänderungen noch ein steigendes oder sinkendes zvE über die Jahre berechnet. Die Hochrechnung ist damit nur eine Orientierung.

Geburtsjahr

Das Geburtsjahr bestimmt die Ansparphase bis Alter 67 und die Auszahlphase bis 85.

Altersgrenzen

Die Auszahlung kann frühestens ab 65 beginnen. Spätestens mit 70 muss die Auszahlphase starten. Der Rechner nutzt 67 als Rentenbeginn. So sind die Ergebnisse vergleichbar.

Auszahlphase

Laut den FAQ vom Bundesministerium für Finanzen gibt es u. a. eine Leibrente oder einen befristeten Auszahlungsplan (mindestens bis Alter 85, länger möglich). Hier wird der befristete Plan bis zu diesem Alter gerechnet, nicht die Leibrente.

Zulässiger Bereich

Erlaubt sind Geburtsjahre von 1959 bis 2008. Das entspricht einem Alter von mindestens 18 Jahren (Altersvorsorgedepot ab Volljährigkeit abschließbar) und höchstens 67 Jahren (Vergleichbarkeit im Rechner).

Zeitliche Berechnung

Die Rechnung arbeitet mit Kalenderjahren. Erstes Simulationsjahr ist das spätere aus aktuellem Kalenderjahr und 2027 (frühester im Rechner angenommener Ansparbeginn). Liegt „heute“ noch vor 2027, startet die Ansparphase erst in diesem Jahr (z. B. Aufruf 2026 → Beginn 2027). Die Ansparphase endet im Kalenderjahr mit Alter 67 Jahren. Dieses Jahr ist eingeschlossen.

Der Jahresbeitrag (Monatsrate × 12) ist nachschüssig: Zuerst Nettorendite auf den bisherigen Bestand, dann Einzahlung zum Jahresende. Geburtsdatum und Rentenbeginn innerhalb eines Jahres werden nicht taggenau abgebildet.

Anzahl Kinder

Die Anzahl der (auch geplanten) Kinder. Für jede Position blendet der Rechner die zugehörigen Felder ein.

Wichtig

Für die Altersvorsorgedepot-Förderung zählen nur Kinder, bei denen in den betrachteten Jahren noch Kindergeld angenommen wird. Mehr dazu in unserem Kindergeld-Rechner.

Geburtsjahr und Kindergeld bis (Alter)

Geburtsjahr (Kind)

Das Geburtsjahr dient der Altersberechnung in der Simulation. Für die Altersvorsorgedepot-Förderung zählen nur Jahre mit Kindergeld – siehe das Feld „Kindergeld bis“.

Kindergeld bis

Alter (18 bis 25), bis zu dem voraussichtlich Kindergeld gezahlt wird. Für die Altersvorsorgedepot-Förderung zählen nur Jahre mit Kindergeldanspruch.

Kinderzulage zum Altersvorsorgedepot

Bis zu 300 € pro Kind und Jahr. Je Kind wird ein 1:1-Zuschuss auf den Eigenbeitrag bis zu diesem Betrag angesetzt.

Kindergeldalter

In der Regel besteht Anspruch bis zum Ende des Monats, in dem das Kind 18 wird. Bei Berufsausbildung oder unter bestimmten Voraussetzungen auch bei Studium kann Kindergeld länger gezahlt werden, in der Praxis bis maximal 25.

Dies könnte Sie auch interessieren

Häufige Fragen zum Altersvorsorgedepot (Reform) und zum Rechner

Ausführliche Antworten zu Förderung, Steuer und Berechnungsgrenzen. Die Quellen finden Sie gesammelt unten auf der Seite.

01.

Für wen ist der Altersvorsorgedepot-Rechner besonders sinnvoll?Der Rechner ist ideal, wenn Sie schnell wissen möchten, ob sich die geplante Förderung bei Ihrer Sparrate lohnt. Sie sehen in wenigen Eingaben die möglichen Zulagen, den möglichen Steuervorteil und eine Netto-Monatsrate zur Orientierung.

Besonders nützlich ist das bei der Entscheidung zwischen gefördertem AV-Depot und ungeförderter Alternative. Zum Einstieg reicht oft schon eine kurze Rechnung mit Ihrer aktuellen Sparrate.

02.

Welche Eingaben brauche ich für einen schnellen Start?Für einen schnellen Start genügen meist drei Eingaben: monatliche Sparrate, erwartete Rendite und Geburtsjahr. Das Geburtsjahr steuert die Länge der Ansparphase und hat damit großen Einfluss auf das Ergebnis.

Der Ablauf im Rechner ist immer gleich: zuerst Ansparphase bis Alter 67 (Depotaufbau), danach Auszahlungsphase bis Alter 85 (Monatsrate zur Ergänzung der Rente). Mit Einkommen, Splitting und Kinderangaben wird die Berechnung noch genauer. Direkt ausprobieren: zum AV-Rechner.

03.

Was ist der Unterschied zwischen AV-Depot und Vergleichsdepot?Das AV-Depot ist die geförderte Variante im Rechner: mit Zulagen und der abgebildeten Günstigerprüfung. Das Vergleichsdepot ist die ungeförderte Linie mit gleicher Sparrate und gleicher Renditeannahme.

So sehen Sie auf einen Blick, ob die Förderung in Ihrer Situation einen Netto-Vorteil bringt und wie groß dieser ausfällt.

04.

Was ist ein Altersvorsorgedepot in der geplanten Reform?Ein Altersvorsorgedepot ist eine geplante Form der privaten Altersvorsorge ohne Kapitalgarantie. Sie können in renditeorientierte Anlagen investieren. Parallel sind staatliche Zulagen und eine steuerliche Förderung vorgesehen.

Unser Altersvorsorgedepot-Rechner macht diese Logik greifbar: Sie sehen schnell, wie Sparrate, Förderung und Steuerwirkung zusammenarbeiten.

05.

Wie funktionieren Grundzulage und Kinderzulage nach der Reform?Die Grundzulage steigt mit Ihrem Eigenbeitrag. Bis 360 € Jahresbeitrag gelten 50 Cent Zulage je Euro. Danach gelten bis 1.800 € noch 25 Cent je Euro. So ergibt sich eine mögliche Grundzulage von bis zu 540 € pro Jahr.

Für Kinder berücksichtigt der Rechner bis zu 300 € Zulage je Kind und Jahr. Die Berechnung ist bewusst einfach gehalten, damit Sie schnell eine belastbare Größenordnung sehen.

06.

Was hat es mit Steuerfreistellung in der Ansparphase und Steuer in der Auszahlungsphase auf sich?Die Idee ist einfach: In der Ansparphase soll die Förderung den Vermögensaufbau stärken. Steuern wirken dann vor allem in der Auszahlungsphase. Damit folgt der Rechner dem Grundprinzip „erst aufbauen, später versteuern“.

Für die Monatsauszahlung nutzt der Rechner eine klare Näherung aus Durchschnitts- und Grenzbelastung. So bleiben Ergebnisse vergleichbar und für die Planung gut nutzbar. Details zur Besteuerung im Alter finden Sie in unserem Rentensteuer-Rechner.

07.

Was ist der „Steuervorteil“ in der Ergebnistabelle?Der Steuervorteil ist der Teil der Steuerersparnis, der über die Zulagen hinausgeht. Der Rechner stellt dafür zwei Wege gegenüber: Zulagen einerseits, Steuerwirkung andererseits. Ist die Steuerersparnis höher, wird die Differenz als Steuervorteil ausgewiesen. Sonst steht dort 0 €.

In der Simulation wird dieser Vorteil als „Steuer-Reinvest“ mitgeführt. So sehen Sie den gesamten Effekt der Förderung über alle Jahre in einer Linie.

08.

Wie lese ich den Ergebnisvergleich zwischen AV-Depot und Vergleichsdepot richtig?Das Vergleichsdepot ist die ungeförderte Vergleichslinie im Rechner. Es nutzt dieselbe Sparrate und dieselbe Renditeannahme wie das AV-Depot, aber ohne Zulagen. Steuern und Kosten werden mit einer einfachen, einheitlichen Logik gerechnet.

Für die Einordnung gilt: Entscheidend ist die Netto-Monatsrate. Liegt sie beim AV-Depot höher, wirkt die Förderung in Ihrer Eingabe positiv. Liegt sie beim Vergleichsdepot höher, wiegen in Ihrer Eingabe vor allem Spar- und Steuerparameter stärker.

09.

Ab wann gilt die Simulation zeitlich?Der Rechner startet die Ansparphase frühestens ab 2027. Ab dann beginnt die Simulation mit dem späteren Jahr aus aktuellem Kalenderjahr und 2027. Liegt Ihr Rentenbeginn rechnerisch schon davor, entsteht keine Ansparphase. Dann zeigt der Rechner einen Hinweis statt einer Hochrechnung.

Das aktuelle Kalenderjahr kann den sichtbaren Start ebenfalls verschieben.

10.

Welche Mindestbeiträge und Sonderzahlungen berücksichtigt der Rechner noch?Der Rechner prüft eine Mindesteigenleistung von 120 € pro Jahr. Außerdem prüft er einen einmaligen Berufseinsteigerbonus, wenn Alter und Mindestbeitrag im ersten Simulationsjahr passen. Beides wird automatisch in die Startjahreswerte und in die Hochrechnung übernommen.

11.

Wo finde ich verlässliche Informationen jenseits des Rechners?Eine zentrale Quelle ist die FAQ des Bundesfinanzministeriums zur Reform der privaten Altersvorsorge. Dort finden Sie die offiziellen Regeln und den aktuellen Stand.

Zusätzlich helfen Rentenversicherungsträger und Verbraucherzentralen bei Einordnung und Detailfragen.

Weitere Online-Rechner

Rentenlückenrechner, Rentenhöhe berechnen, ETF Sparplan berechnen, Auszahlungsplan Rechner, Zinseszinsen Rechner, Ratensparen Rechner, Einkommensteuer 2026

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Altersvorsorgedepot" verwendet:

Letzte Aktualisierung

Diese Seite der Themenwelt "Altersvorsorgedepot" wurde von mir, Stefan Banse, zuletzt am 07.04.2026 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Altersvorsorgedepot"

- Veröffentlichung des Altersvorsorgedepot-Rechners mit Beispielseite zur Reform der privaten Altersvorsorge.

- Redaktionelle Überarbeitung dieser Seite