Der Gewerbesteuerhebesatz ist ein wichtiger Faktor für die Höhe der Gewerbesteuer und wird von jeder Kommune individuell festgelegt. Für Städte und Gemeinden ist er eine zentrale Einnahmequelle – für Unternehmen ein entscheidender Standortfaktor.

Was ist der Hebesatz?

Der Gewerbesteuerhebesatz ist ein von jeder Gemeinde individuell festgelegter Multiplikator, der gemeinsam mit der sogenannten Steuermesszahl (bundeseinheitlich 3,5 %) die tatsächliche Höhe der Gewerbesteuer bestimmt.

Die Formel lautet:

Die Steuermesszahl bleibt bundesweit gleich, doch über den Hebesatz haben Kommunen einen direkten Einfluss auf die Steuerhöhe für Unternehmen. Daraus ergeben sich große Unterschiede je nach Standort – eine Gemeinde mit 300 % Hebesatz ist steuerlich deutlich günstiger als eine mit 500 %.

Beispiel: Ein Betrieb mit einem Gewerbeertrag von 100.000 € zahlt bei 300 % Hebesatz 10.500 € Gewerbesteuer, bei 500 % Hebesatz jedoch schon 17.500 € – ein Unterschied von 7.000 € jährlich.

Wie hoch ist der Hebesatz?

Der gesetzlich festgelegte Mindesthebesatz beträgt 200 %.

Die Gemeinden können ihn beliebig erhöhen – nach oben gibt es keine Grenze.

In der Praxis liegen die meisten Hebesätze zwischen 300 % und 500 %.

Ein extremes Beispiel ist die rheinland-pfälzische Gemeinde Dierfeld mit nur neun Einwohnern – sie verlangt mit 900 % den höchsten Hebesatz Deutschlands.

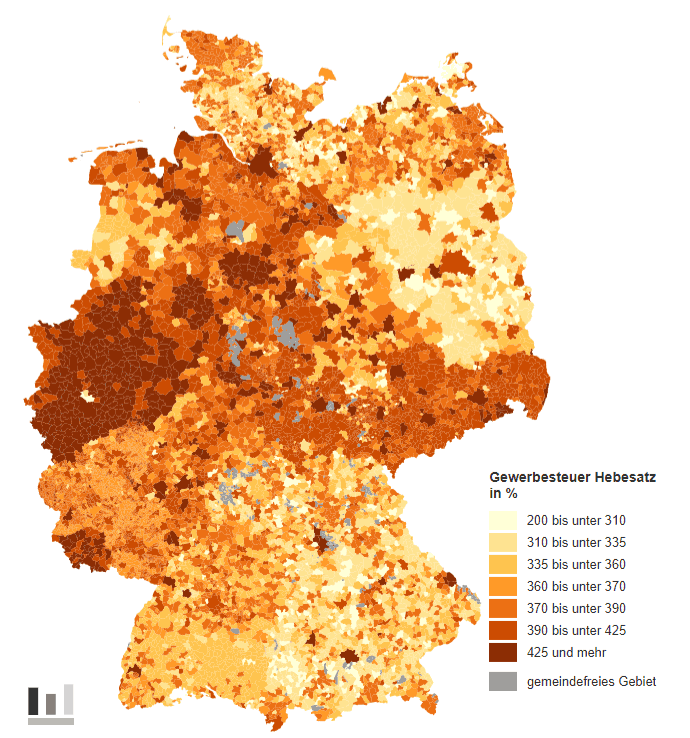

Hebesatz nach Gemeinde: Wo finde ich ihn?

Die aktuellen Hebesätze aller Gemeinden in Deutschland finden Sie beim Statistischen Bundesamt. Ein Klick auf die Karte führt Sie direkt zur Übersicht:

Warum Gemeinden den Hebesatz anpassen

Kommunen nutzen den Hebesatz aktiv zur Steuerung ihrer Wirtschaftspolitik:

- Hoher Hebesatz: Mehr Einnahmen, aber Risiko von Unternehmensabwanderung.

- Niedriger Hebesatz: Standortvorteil, attraktiv für Gründer und Investoren.

So kann ein niedriger Hebesatz helfen, ein neues Gewerbegebiet schneller zu beleben – in der Hoffnung auf langfristige Einnahmen durch wachsende Unternehmen.

Hebesatz als Standortfaktor

Bei der Wahl eines Unternehmensstandorts spielt der Gewerbesteuerhebesatz eine wichtige Rolle – oft lohnt sich ein Blick über die Gemeindegrenze:

- Unterschiede von über 100 Prozentpunkten sind keine Seltenheit.

- Eine Änderung des Standorts um wenige Kilometer kann zu erheblichen Steuerersparnissen führen.

Wer etwa keinen Kundenverkehr erwartet oder vor allem Speditionen nutzt, kann bewusst einen Standort mit geringerer Anbindung, aber niedrigem Hebesatz wählen.

Der Steuermessbetrag: Grundlage der Berechnung

Die Basis der Gewerbesteuer ist der Steuermessbetrag. Er ergibt sich aus dem Unternehmensgewinn abzüglich Freibeträgen, multipliziert mit der Steuermesszahl (3,5 %).

Hat ein Unternehmen mehrere Standorte, wird der Messbetrag anteilig auf die Gemeinden verteilt – erst danach wird der jeweilige Hebesatz angewendet.

Vorauszahlungen & Abrechnung

Die Steuer ist vierteljährlich vorauszuzahlen. Eine genaue Abrechnung erfolgt nach Abgabe der Gewerbesteuererklärung am Jahresende. Änderungen der wirtschaftlichen Lage können zu Anpassungen der Vorauszahlungen führen.

Gewerbesteuer sofort berechnen

Mit dem Gewerbesteuer-Rechner erfahren Sie in wenigen Sekunden, wie hoch Ihre Steuerlast ausfällt – basierend auf Ertrag und Hebesatz.

Dies könnte Sie auch interessieren

Weitere Online-Rechner

Steuerberatergebühren Unternehmen berechnen, Minijob-Rechner 2026, Gerichtsprozess Kosten, Kleinunternehmer Kriterien, Schulferien Deutschland, Mehrwertsteuer berechnen, Schenkungsteuer Rechner, Erbschaftsteuer 2026 berechnen, Entfernungspauschale Rechner

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Gewerbesteuer" verwendet:

- Gewerbesteuergesetz (GewStG) (Juris und Bundesministerium der Justiz)

Letzte Aktualisierung

Diese Seite der Themenwelt "Gewerbesteuer" wurde von mir, Michael Mühl, zuletzt am 21.08.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Gewerbesteuer"

- Erweitern der Inhalte auf der Gewerbesteuerrechner-Seite um ein ausführliches Beispiel zur Berechnung der Gewerbesteuer.

- Redaktionelle Überarbeitung dieser Seite