Bei größeren Geschenken von Verwandten kann Schenkungsteuer anfallen. Mit unserem Schenkungsteuerrechner lässt sich schnell prüfen, ob und in welcher Höhe Steuer fällig wird.

Das Wichtigste in Kürze

- Die Höhe des Freibetrags bei einer Schenkung richtet sich nach dem Verwandtschaftsverhältnis zur schenkenden Person.

- Ehepartner haben einen Freibetrag von 500.000 Euro, für Kinder beträgt er 400.000 Euro. Weitere Freibeträge können Sie berechnen.

- Am einfachsten ist es, wenn Sie unseren Rechner nutzen.

Wichtige Themen rund um die Schenkung

So funktioniert der Schenkungsteuerrechner

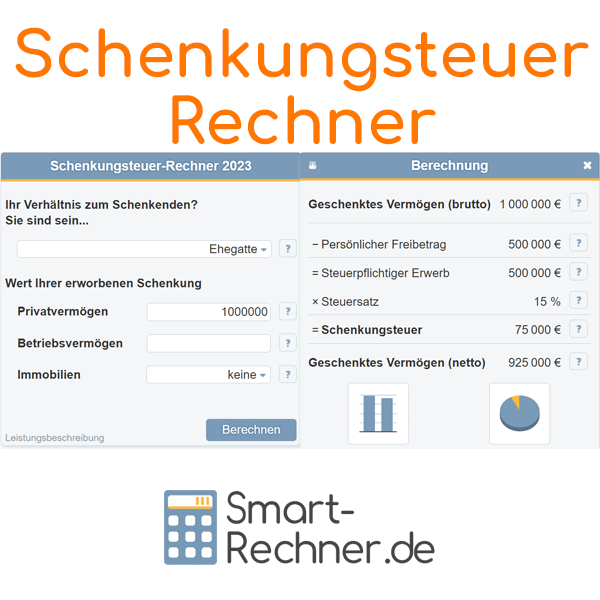

Mit dem Schenkungsteuer-Rechner 2026 prüfen Sie schnell, wie hoch die Steuer bei einer Schenkung ist.

Wählen Sie zuerst Ihr Verhältnis zum Schenkenden (z. B. Ehegatte oder Kind). Davon hängt der persönliche Freibetrag ab. Geben Sie danach den Wert der Schenkung ein – getrennt nach Privatvermögen, Betriebsvermögen und Immobilien.

Der Rechner berücksichtigt automatisch gesetzliche Steuerbefreiungen, zum Beispiel:

- 100 % Befreiung für selbst genutzte Wohnimmobilien,

- bis zu 85 % Befreiung beim Betriebsvermögen,

- gleitende Abzugsbeträge.

Aus diesen Angaben ergibt sich der steuerpflichtige Erwerb. Darauf wird der passende Steuersatz angewendet. Am Ende sehen Sie die fällige Schenkungsteuer und das verbleibende Netto-Vermögen.

Diagramme zeigen zusätzlich den Vergleich von Brutto- und Netto-Schenkung. So erkennen Sie die Steuerwirkung auf einen Blick.

Eingabehilfe zum Schenkungsteuerrechner

Ihr Verhältnis zum Schenkenden? Sie sind sein...

Wählen Sie, in welchem Verhältnis Sie zum Schenkenden stehen.

Grundregel: Je näher die Verwandtschaft, desto höher die Freibeträge und desto niedriger die Steuersätze.

Wählen Sie, in welchem Verhältnis Sie zum Schenkenden stehen.

Grundregel: Je näher die Verwandtschaft, desto höher die Freibeträge und desto niedriger die Steuersätze.

Privatvermögen

Geben Sie den Wert des geschenkten Privatvermögens ohne Immobilien an.

Sie können bestimmte Beträge abziehen:

- Hausrat: bis 41.000 € für Ehepartner, Kinder, Enkel, Urenkel, Eltern, Großeltern; für andere bis 12.000 €

- Andere bewegliche Sachen (z. B. Autos, Boote, Kunst, Sammlungen): bis 12.000 €, aber keine Zahlungsmittel, Wertpapiere, Münzen, Edelmetalle, Edelsteine, Perlen

- Verbindlichkeiten, auch Immobilienkredite

Es kann auch ein negativer Betrag eingegeben werden.

Betriebsvermögen

Geben Sie den Wert des geschenkten begünstigten Betriebsvermögens an.

Mehr dazu finden Sie in §§ 13a und 13b ErbStG.

Immobilien

Haben Sie eine Immobilie geschenkt bekommen, wählen Sie bitte die Nutzungsart.

- Familienheim: Schenkungen an Ehepartner oder Lebenspartner sind steuerfrei, wenn eine selbstgenutzte Wohnung enthalten ist.

- Vermietete Wohnimmobilie: 10 % des Werts sind steuerfrei.

- Andere Immobilien: komplett steuerpflichtig.

Kredite für Immobilien tragen Sie bitte unter „Privatvermögen“ ein, auch negative Beträge sind möglich.

Fragen & Tipps zur Schenkungsteuer

Hier finden Sie Fragen und Tipps im Zusammenhang mit unserem Schenkungsteuerrechner. Was möchten Sie wissen?

01.

Wer muss Schenkungsteuer bezahlen?Schenkungsteuer fällt immer dann an, wenn jemand einen Wert ohne Gegenleistung erhält und der jeweilige Freibetrag überschritten wird. Das gilt auch für Schenkungen als Vorschuss aufs Erbe oder Abfindungen bei einem Erbverzicht.

Nach unserer Erfahrung wird oft unterschätzt, wie schnell durch Immobilien oder größere Geldbeträge eine Steuerpflicht entsteht. Deshalb ist es sinnvoll, die mögliche Steuerlast mit unserem Schenkungsteuerrechner zu prüfen.

02.

Welche Freibeträge gibt es bei der Schenkungsteuer?Die Höhe des Freibetrags hängt von der Verwandtschaft ab. Alle zehn Jahre können diese steuerfrei ausgeschöpft werden. Die wichtigsten Freibeträge (Stand 2026) sind:

Beschenkter Freibetrag Ehegatte / eingetragener Lebenspartner 500.000 € Kinder 400.000 € Enkel 200.000 € Urenkel, Eltern (nur im Erbfall) 100.000 € Andere Personen 20.000 € Tipp aus der Praxis: Wer größere Vermögenswerte übertragen möchte, kann diese Schenkungen zeitlich staffeln, um Freibeträge mehrfach auszunutzen.

03.

Wie hoch ist die Schenkungsteuer?Der Steuersatz richtet sich nach dem Verwandtschaftsgrad und der Höhe der Schenkung. Er liegt zwischen 7 und 50 Prozent. Vor der Berechnung zieht das Finanzamt die jeweiligen Freibeträge ab.

Wir empfehlen, die konkrete Steuerlast immer mit unserem Rechner zu kalkulieren, da schon kleine Unterschiede beim Freibetrag oder beim Wert der Schenkung große Auswirkungen haben können.

04.

Wie werden Immobilien bei der Schenkungsteuer behandelt?Für Immobilien wird der Verkehrswert angesetzt. Selbstgenutztes Wohneigentum, das Ehepartner oder eingetragene Lebenspartner einander übertragen, bleibt in vielen Fällen steuerfrei.

Bei vermieteten Immobilien gilt ein steuerlicher Vorteil: 10 Prozent des Verkehrswertes bleiben frei. Nach unserer Erfahrung macht dieser Unterschied in der Praxis häufig mehrere zehntausend Euro aus.

05.

Wie muss man eine Schenkung dem Finanzamt melden?Schenkungen müssen innerhalb von drei Monaten beim Finanzamt angezeigt werden – sowohl vom Schenker als auch vom Beschenkten. Erforderlich sind Angaben zu den Personen, zum Wert und zum verwandtschaftlichen Verhältnis.

Wenn die Schenkung beim Notar oder Gericht beurkundet wurde, übernimmt dieser die Meldung. In allen anderen Fällen sollten Sie unbedingt selbst aktiv werden, um Nachfragen oder Strafen zu vermeiden.

Weitere Online-Rechner

Erbschaftsteuer Rechner, Brutto-Netto-Rechner, Nächster Vollmond, Stromkostenrechner, ETF Rechner, Rentenbesteuerung ausrechnen, Mondkalender, Hypothekenrechner

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Schenkungsteuer" verwendet:

- Erbschaftsteuer- und Schenkungsteuergesetz (Juris und Bundesministerium der Justiz)

- Erbschaft- und Schenkungsteuer bei Wikipedia

- Gesetz zur Anpassung des Erbschaftsteuer- und Schenkungsteuergesetzes an die Rechtsprechung des Bundesverfassungsgerichts (Bundesfinanzministerium)

Letzte Aktualisierung

Diese Seite der Themenwelt "Schenkungsteuer" wurde von mir, Michael Mühl, zuletzt am 26.09.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Schenkungsteuer"

- Präzisierung der Einordnung in Steuerklasse III für angeheiratete Nichten und Neffen im Schenkungsteuerrechner.

- Anpassung unseres Schenkungsteuerrechners sowie aller Texte an die rückwirkend zum 01.07.2016 in Kraft getretene Reform zur Erbschaft- und Schenkungsteuer

- Redaktionelle Überarbeitung dieser Seite