Die Gewerbesteuer ist eine Steuer, die Unternehmen an die Gemeinde ihres Firmensitzes zahlen müssen. Sie richtet sich nicht nur nach dem Gewinn und ist daher manchmal schwer zu berechnen. Mit unserem Gewerbesteuerrechner bekommen Sie schnell einen Überblick.

Das Wichtigste in Kürze

- Die Berechnung der Gewerbesteuer ist kompliziert. Schon der sogenannte Gewerbeertrag wird nach besonderen Regeln ermittelt.

- Wie hoch die Steuer am Ende ist, hängt vom Hebesatz Ihrer Gemeinde ab.

- Es gibt Freibeträge: Einzelunternehmer und Personengesellschaften dürfen 24.500 Euro vom Ertrag abziehen, Vereine und Körperschaften des öffentlichen Rechts 5.000 Euro.

Folgende Seiten empfehle ich

Gewerbesteuer

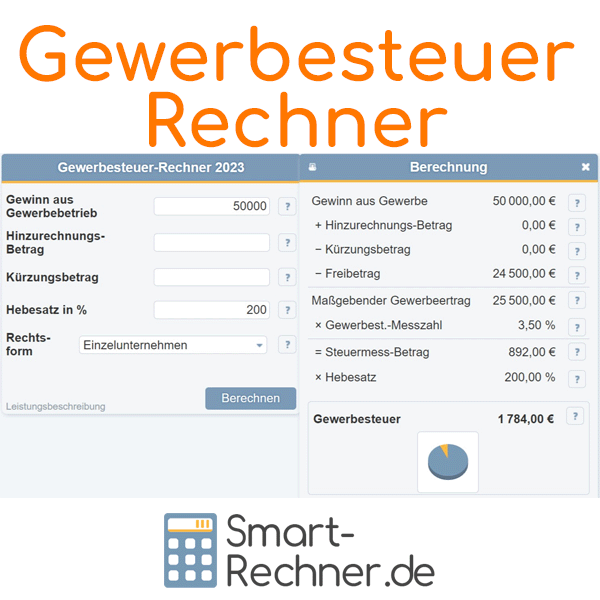

So funktioniert der Gewerbesteuerrechner

Mit dem Gewerbesteuer-Rechner 2026 ermitteln Sie einfach und zuverlässig, wie hoch Ihre Gewerbesteuer ausfällt – abgestimmt auf Ihre Rechtsform, den Gewinn und den Hebesatz Ihrer Gemeinde.

So geht’s:

- Geben Sie Ihren Gewinn aus Gewerbebetrieb ein.

- Berücksichtigen Sie ggf. Hinzurechnungen, Kürzungsbeträge und den Hebesatz.

- Wählen Sie Ihre Rechtsform: Einzelunternehmen, Personengesellschaft, Kapitalgesellschaft oder rechtsfähiger Verein.

Je nach Rechtsform wird der Freibetrag automatisch angesetzt (z.B. 24.500 € bei Einzelunternehmen und Personengesellschaften), der für Kapitalgesellschaften nicht gilt.

Das Ergebnis zeigt Ihnen:

- den maßgebenden Gewerbeertrag

- die Steuermesszahl (3,5 %)

- den daraus resultierenden Steuermessbetrag

- und schließlich die tatsächliche Gewerbesteuer unter Berücksichtigung des Hebesatzes Ihrer Gemeinde.

Tipp: Klicken Sie auf das kleine Fragezeichen [?] neben jedem Feld, um mehr über Begriffe wie Hinzurechnungsbetrag oder Hebesatz zu erfahren. So verstehen Sie Ihre Steuerlast besser – und können gegebenenfalls optimieren.

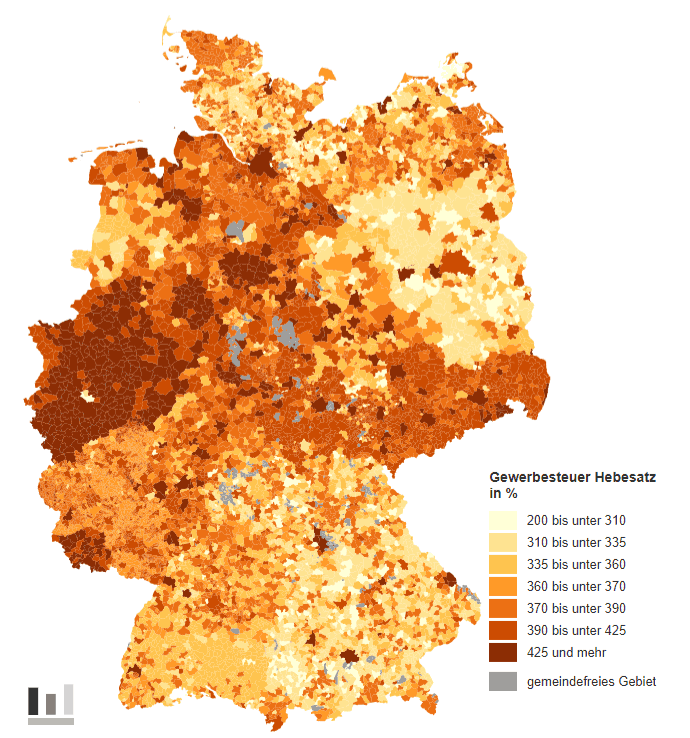

Übersicht zu den Hebesätzen

Den aktuellen Gewerbesteuer-Hebesatz für Ihre Gemeinde können Sie beim Statistischen Bundesamt jederzeit abrufen. Oder klicken Sie auf die nachfolgende Karte:

Was andere Leser auch gelesen haben

Eingabehilfen zum Gewerbesteuer-Rechner

Gewinn aus Gewerbebetrieb

Bitte geben Sie den Gewinn an, den Ihr Unternehmen laut Einkommensteuergesetz oder Körperschaftsteuergesetz erzielt hat.

Bitte geben Sie den Gewinn an, den Ihr Unternehmen laut Einkommensteuergesetz oder Körperschaftsteuergesetz erzielt hat.

Hinzurechnungsbetrag bei der Gewerbesteuer

Bitte geben Sie den Hinzurechnungs-Betrag abzüglich des Freibetrages von 200.000 € an.

Zur Berechnung der Gewerbesteuer werden dem Gewinn aus Gewerbebetrieb einige Beträge wieder hinzugerechnet, soweit sie bei der Ermittlung des Gewinns abgesetzt worden sind. Zum Beispiel werden 25 % aller Zinsaufwände dem Gewerbeertrag wieder hinzugerechnet.

Hinzurechnungen sind in § 8 GewStG geregelt.

Der Freibetrag von 200.000 Euro nimmt vor allem kleinere und mittlere Unternehmen von der Ausweitung der Hinzurechnungen aus.

Kürzungsbetrag bei der Gewerbesteuer

Bitte geben Sie den Kürzungsbetrag an. Bei der Berechnung der Gewerbesteuer wird der Gewinn zuzüglich der Hinzurechnungen um

diesen Betrag reduziert.

Zu den Kürzungen zählen zum Beispiel 1,2 % des Einheitswerts von Betriebsgrundstücken.

Die genauen Regelungen finden sich in § 9 des Gewerbesteuergesetzes.

Hebesatz in Prozent

Bitte geben Sie den Hebesatz Ihrer Gemeinde in Prozent an.

Der Hebesatz bestimmt, wie hoch die Gewerbesteuer ausfällt.

Die Gemeinden dürfen ihren Hebesatz selbst festlegen – das ist im Grundgesetz geregelt.

Seit 2004 muss der Hebesatz mindestens 200 % betragen. Damit sollen sogenannte Gewerbesteueroasen verhindert werden – wie zum Beispiel Norderfriedrichskoog, das früher gar keinen Hebesatz hatte.

In Großstädten liegt der Hebesatz meist höher als in ländlichen Gemeinden.

Rechtsform bei der Gewerbesteuer

Geben Sie bitte die Rechtsform Ihres Unternehmens an. Je nach Rechtsform gibt es einen Freibetrag bei der Gewerbesteuer.

- Einzelunternehmen und Personengesellschaften (z. B. OHG oder KG) können 24.500 Euro abziehen.

- Für bestimmte juristische Personen, wie z. B. rechtsfähige Vereine, gilt ein Freibetrag von 5.000 Euro.

- Kapitalgesellschaften (z. B. GmbH, AG oder KGaA) erhalten keinen Freibetrag.

Dies könnte Sie auch interessieren

Fragen & Tipps zum Thema "Gewerbesteuer berechnen"

Hier finden Sie Fragen und hilfreiche Tipps zusätzlich zum Gewerbesteuer-Rechner. Was ist für Sie besonders interessant?

01.

Was ist die Gewerbesteuer?Definition: Steuer für unternehmerische Tätigkeit

Die Gewerbesteuer ist eine kommunale Steuer, die Unternehmen und Selbstständige für ihre gewerbliche Tätigkeit zahlen müssen. Sie ist eine der wichtigsten Einnahmequellen der Städte und Gemeinden.

Im Gegensatz zur Einkommensteuer bezieht sich die Gewerbesteuer nicht auf die Person, sondern auf das Unternehmen selbst. Sie wird auf Grundlage des Gewerbeertrags berechnet, also dem Gewinn nach bestimmten steuerlichen Anpassungen.

Unserer Erfahrung nach wird die Gewerbesteuer oft unterschätzt – vor allem bei Neugründern oder Freiberuflern mit gewerblichen Nebeneinkünften.

02.

Wie wird die Gewerbesteuer berechnet?Von Gewinn zu Gewerbesteuer: So läuft die Berechnung ab

Grundlage ist zunächst der steuerliche Gewinn laut Einkommensteuer-- oder Körperschaftsteuererklärung.

Hinzurechnungen und Kürzungen

Gemäß §§ 8 und 9 des Gewerbesteuergesetzes werden bestimmte Beträge dem Gewinn hinzugerechnet (z.B. Mieten, Zinsen, Lizenzkosten) oder gekürzt (z.B. Grundbesitzanteile oder ausländische Einkünfte).

Berechnungsschritte im Überblick

- Ausgangsbasis: Steuerlicher Gewinn

- + Hinzurechnungen

- – Kürzungen

- – ggf. Freibetrag

- = maßgebender Gewerbeertrag

- × Steuermesszahl (3,5 %)

- × Hebesatz der Gemeinde

- = zu zahlende Gewerbesteuer

Unser Gewerbesteuer-Rechner führt Sie Schritt für Schritt durch diese Berechnung. Oder schauen Sie sich unser Beispiel zur Ermittlung der Gewerbesteuer an.

03.

Wie hoch ist der Gewerbesteuerfreibetrag?Freibeträge nach Unternehmensform

Einzelunternehmen und Personengesellschaften (z.B. GbR, OHG, KG) erhalten einen jährlichen Freibetrag von 24.500 Euro.

Juristische Personen des öffentlichen Rechts und Vereine erhalten 5.000 Euro.

Kapitalgesellschaften wie GmbH und AG haben keinen Anspruch auf Freibeträge.

Der Freibetrag wird vom Gewerbeertrag abgezogen, bevor die Steuermesszahl angewendet wird. Unserer Erfahrung nach ist dieser Betrag besonders für kleine Unternehmen von großer Bedeutung.

04.

Was ist der Hebesatz?Hebesatz: Die Entscheidung liegt bei der Gemeinde

Der Hebesatz ist ein von jeder Gemeinde individuell festgelegter Multiplikator, mit dem die endgültige Gewerbesteuer berechnet wird.

Beispiel: Beträgt der Steuermessbetrag 1.000 Euro und der Hebesatz 400 Prozent, ergibt sich eine Gewerbesteuer von 4.000 Euro.

Spannweite der Hebesätze

Der Mindesthebesatz liegt bei 200 %, tatsächlich liegen die Werte je nach Region meist zwischen 300 und 900 %.

Den aktuellen Hebesatz Ihrer Gemeinde können Sie in unserem Glossar nachschlagen.

05.

Kann man die Gewerbesteuer von der Einkommensteuer absetzen?Ja – zumindest teilweise

Einzelunternehmer und Mitunternehmer von Personengesellschaften können seit 2020 bis zum 4,0-fachen des Steuermessbetrags auf ihre Einkommensteuer anrechnen lassen (§ 35 EStG).

Das bedeutet: Bei einem Hebesatz von bis zu 400 % entsteht faktisch keine zusätzliche steuerliche Belastung durch die Gewerbesteuer.

Unserer Erfahrung nach lohnt sich diese Regelung besonders für kleinere Betriebe in Gemeinden mit niedrigerem Hebesatz.

Weitere Online-Rechner

Steuerberatergebühren Unternehmen berechnen, Minijob-Rechner 2026, Gerichtsprozess Kosten, Kleinunternehmer Kriterien, Schulferien Deutschland, Mehrwertsteuer berechnen, Schenkungsteuer Rechner, Erbschaftsteuer 2026 berechnen, Entfernungspauschale Rechner

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Gewerbesteuer" verwendet:

- Gewerbesteuergesetz (GewStG) (Juris und Bundesministerium der Justiz)

Letzte Aktualisierung

Diese Seite der Themenwelt "Gewerbesteuer" wurde von mir, Michael Mühl, zuletzt am 21.09.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Gewerbesteuer"

- Erweitern der Inhalte auf der Gewerbesteuerrechner-Seite um ein ausführliches Beispiel zur Berechnung der Gewerbesteuer.

- Redaktionelle Überarbeitung dieser Seite