Gesetzlich versicherte Arbeitnehmer und Auszubildende zahlen einen Teil ihres Gehalts für die Sozial- und Krankenversicherung (GKV). Wie hoch die Beiträge ausfallen und wie sie zwischen Arbeitnehmer und Arbeitgeber aufgeteilt werden, können Sie hier berechnen.

Das Wichtigste in Kürze

- Der Beitragssatz zur gesetzlichen Krankenversicherung beträgt 14,6 % (Stand 2026) Ihres monatlichen Bruttogehalts.

- Dazu kommt der kassenindividuelle Zusatzbeitrag Ihrer Krankenkasse und die Pflegeversicherung über 3,6 %.

- In der Regel zahlen Arbeitgeber und Arbeitnehmer beide Beiträge je zur Hälfte.

- Mit unserem Rechner können Sie Ihren individuellen Beitrag ganz einfach berechnen.

Folgende Seiten empfehle ich

Beitragsübersicht zur gesetzlichen Krankenversicherung

Inhalt

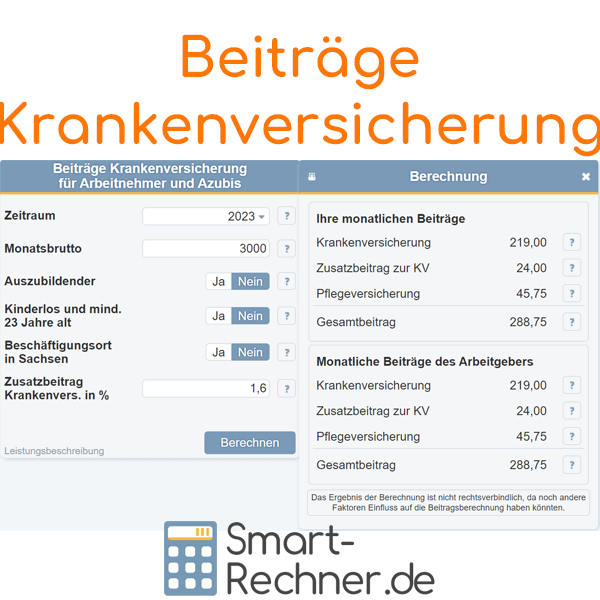

So funktioniert der Beitragsrechner

Mit dem Rechner ermitteln Sie schnell, wie hoch Ihre monatlichen Beiträge zur Kranken- und Pflegeversicherung sind –

sowohl Ihr eigener Anteil als auch der Ihres Arbeitgebers.

Mit dem Rechner ermitteln Sie schnell, wie hoch Ihre monatlichen Beiträge zur Kranken- und Pflegeversicherung sind –

sowohl Ihr eigener Anteil als auch der Ihres Arbeitgebers.

Besonderheiten, die der Rechner berücksichtigt:

- Beitragsbemessungsgrenze für Kranken- und Pflegeversicherung

- Regionale Unterschiede, z. B. Pflegeversicherung in Sachsen

- Kinderlosenzuschlag zur Pflegeversicherung (ab 23 J.)

- Ermäßigte Beiträge bei mehreren Kindern gemäß Pflegereform

- Geringverdienergrenze bei Azubis

- Berücksichtigung des kassenindividuellen Zusatzbeitrags

- Einbindung der Regelungen für Minijob und Midijob/Gleitzonenentgelt

Alle Werte werden übersichtlich getrennt für Arbeitnehmer und Arbeitgeber angezeigt.

Wie hoch ist der Beitrag zur gesetzlichen Krankenversicherung?

Der allgemeine Beitragssatz zur gesetzlichen Krankenversicherung liegt bei 14,6 % des monatlichen Bruttoeinkommens (Stand 2026).

Zusätzlich berechnen die Krankenkassen einen sogenannten Zusatzbeitrag. Dieser kann je nach Kasse unterschiedlich hoch sein. Im Durchschnitt liegt der Zusatzbeitrag bei 2,9 % (2026) und dient als Orientierung für die Beitragshöhe.

| Arbeitnehmer | Arbeitgeber | |

|---|---|---|

| Krankenversicherung | 7,30 % vom Brutto | 7,30 % vom Brutto |

| Zusatzbeitrag | 1,45 % vom Brutto | 1,45 % vom Brutto |

Wie hoch ist der Beitrag zur gesetzlichen Pflegeversicherung?

Die gesetzliche Pflegeversicherung wird zusammen mit der Krankenversicherung von der Krankenkasse eingezogen. Der allgemeine Beitragssatz beträgt 3,60 % (Stand 2026). Arbeitgeber und Arbeitnehmer teilen sich diesen Beitrag jeweils zur Hälfte. Beide zahlen also 1,80 % vom Bruttogehalt.

Kinderlose Arbeitnehmer ab 23 Jahren zahlen einen Zuschlag von 0,60 Prozentpunkten. Auch dieser Zuschlag wird automatisch berechnet.

In Sachsen ist der Beitrag für Arbeitnehmer um 0,5 Prozentpunkte höher, weil dort der Buß- und Bettag ein zusätzlicher gesetzlicher Feiertag ist. Der Arbeitgeber zahlt entsprechend 0,5 Prozentpunkte weniger.

| Arbeitnehmer | Arbeitgeber | |

|---|---|---|

| Pflegeversicherung (normal) | 1,80 % | 1,80 % |

| Pflegeversicherung (kinderlos) | 2,40 % | 1,80 % |

| Pflegeversicherung (Sachsen) | 2,30 % | 1,30 % |

| Pflegeversicherung (kinderlos & Sachsen) | 2,90 % | 1,30 % |

Entlastung für Eltern mit mehreren Kindern

Eltern mit mehr als einem Kind profitieren von einem Abschlag. Ab dem zweiten Kind reduziert sich der eigene Beitrag um 0,25 Prozent pro Kind – maximal um 1 Prozent bei fünf oder mehr Kindern. Der Abschlag gilt bis zum Monat, in dem das jeweilige Kind das 25. Lebensjahr vollendet.

Daraus ergeben sich für 2026 folgende Beitragssätze:

- 1,80 % bei einem Kind (2,30 % in Sachsen)

- 1,55 % bei zwei Kindern (2,05 % in Sachsen)

- 1,30 % bei drei Kindern (1,80 % in Sachsen)

- 1,05 % bei vier Kindern (1,55 % in Sachsen)

- 0,80 % bei fünf oder mehr Kindern (1,30 % in Sachsen)

Der Arbeitgeberanteil bleibt dabei immer gleich: 1,80 % bundesweit bzw. 1,30 % in Sachsen.

Beitrag innerhalb Beitragsbemessungsgrenze

Die Beitragsbemessungsgrenze (BBG) in der Krankenversicherung ist der höchste Monatsverdienst, bis zu dem Beiträge für die gesetzliche Krankenversicherung berechnet werden. Liegt das Bruttoeinkommen unter dieser Grenze – 2026 aktuell 5 812,50 Euro monatlich – erfolgt die Berechnung der Beiträge auf Basis des tatsächlichen Bruttos.

Das ist der Normalfall: Der allgemeine Beitragssatz für Kranken-, Zusatz- und Pflegeversicherung wird jeweils zur Hälfte von Arbeitnehmer und Arbeitgeber getragen.

| Arbeitnehmer | Arbeitgeber | |

|---|---|---|

| Krankenversicherung | 7,30 % vom Brutto | 7,30 % vom Brutto |

| Zusatzbeitrag | 1,45 % vom Brutto | 1,45 % vom Brutto |

| Pflegeversicherung | 1,80 % vom Brutto | 1,80 % vom Brutto |

Beitrag oberhalb Beitragsbemessungsgrenze

Liegt das Bruttogehalt über der Beitragsbemessungsgrenze von 5 812,50 Euro monatlich (Stand 2026), wird für die Beitragsberechnung dennoch nur die Grenze selbst herangezogen. Einkommen oberhalb dieser Grenze wird nicht berücksichtigt – die Beiträge sind also gedeckelt.

Die folgende Tabelle zeigt, wie sich die Beiträge für Kranken-, Zusatz- und Pflegeversicherung auf Basis der BBG berechnen:

| Arbeitnehmer | Arbeitgeber | |

|---|---|---|

| Krankenversicherung | 7,30 % von 5 812,50 = 424,31 € | 7,30 % von 5 812,50 = 424,31 € |

| Zusatzbeitrag | 1,45 % von 5 812,50 = 84,28 € | 1,45 % von 5 812,50 = 84,28 € |

| Pflegeversicherung | 1,80 % von 5 812,50 = 104,63 € | 1,80 % von 5 812,50 = 104,63 € |

Wie hoch sind die Beiträge bei einem Minijob?

Liegt der Monatslohn bei maximal 603 Euro (vor 2026: 556 Euro), handelt es sich um eine geringfügige Beschäftigung – einen sogenannten Minijob. In diesem Fall müssen Arbeitnehmer keine eigenen Beiträge zur gesetzlichen Krankenversicherung zahlen.

Der Arbeitgeber übernimmt pauschale Beiträge. Diese betragen:

- 5 % vom Monatsbrutto bei Beschäftigung als Haushaltshilfe im Privathaushalt,

- 13 % bei Einsätzen im gewerblichen oder betrieblichen Bereich.

Ist der Minijobber privat krankenversichert, entfällt der Beitrag für den Arbeitgeber komplett.

| Arbeitnehmer | Arbeitgeber | |

|---|---|---|

| Haushaltshilfe in Privathaushalt | - | 5 % vom Brutto |

| Betrieblicher/gewerblicher Bereich | - | 13 % vom Brutto |

| Privat versicherter Minijobber | - | 0 % |

Wie hoch sind die Beiträge bei einem Midijob?

Beschäftigungen mit einem Monatsbrutto zwischen 556,01 Euro und 2.000 Euro nennt man Midijob.

Damit ein Einkommen nach Überschreiten der Minijob-Grenze von 603 Euro (vor 2026: 556 Euro) nicht sofort vollständig sozialversicherungspflichtig wird, gilt ein Übergangsbereich. In diesem sogenannten Übergangsbereich (früher Gleitzone) wird die Beitragslast schrittweise angehoben. Ab einem Monatsbrutto von 2.000 Euro gilt dann der volle Beitragssatz.

So wird die Beitragshöhe im Midijob berechnet:

- Gesamtbeitrag vom allgemeinen Gleitzonenwert: Für Einkommen im Übergangsbereich wird ein reduzierter Wert – das sogenannte Gleitzonenentgelt – berechnet. Die Beiträge zur Kranken- und Pflegeversicherung richten sich danach, nicht nach dem vollen Brutto.

- Arbeitnehmeranteil vom Arbeitnehmer-Gleitzonenwert: Der Anteil, den Beschäftigte tragen, wird auf Basis eines noch geringeren Werts bestimmt – dem speziellen Arbeitnehmer-Gleitzonenentgelt.

- Arbeitgeberanteil: Der Betrieb übernimmt die Differenz zwischen dem Gesamtbeitrag und dem Anteil der Beschäftigten.

| Beitragsberechnung anhand Gleitzonenentgelt | ||

|---|---|---|

| Gesamtbeitrag | = | Gesamtbeitragssatz × Allgemeines Gleitzonenentgelt |

| Beitrag Arbeitnehmer | = | Beitragssatz Arbeitnehmer × Gleitzonenentgelt für Arbeitnehmer |

| Beitrag Arbeitgeber | = | Gesamtbeitrag − Beitrag Arbeitnehmer |

Wie hoch sind die Beiträge für Azubis unterhalb der Geringverdienergrenze?

Verdient ein Auszubildender monatlich nicht mehr als 325 Euro (Geringverdienergrenze 2026), übernimmt der Arbeitgeber alle Beiträge zur Sozialversicherung – der Azubi zahlt nichts.

Eine Besonderheit gilt beim Zusatzbeitrag zur Krankenversicherung: Normalerweise zahlen Arbeitgeber und Arbeitnehmer jeweils die Hälfte des individuellen Zusatzbeitrags der Krankenkasse. Bei Azubis unterhalb der Geringverdienergrenze übernimmt der Arbeitgeber immer den durchschnittlichen Zusatzbeitrag in Höhe von 2,9 % (2026).

| Auszubildender | Arbeitgeber | |

|---|---|---|

| Krankenversicherung | - | 14,6 % vom Brutto |

| Zusatzbeitrag | - | 2,9 % vom Brutto |

| Pflegeversicherung | - | 3,6 % vom Brutto |

Wie hoch sind die Beiträge für Azubis oberhalb der Geringverdienergrenze?

Verdient ein Auszubildender mehr als 325 Euro pro Monat (Geringverdienergrenze 2026), werden die Beiträge zur Sozialversicherung genauso berechnet wie bei regulären Arbeitnehmern:

- Der allgemeine Beitragssatz zur Kranken- und Pflegeversicherung wird je zur Hälfte von Azubi und Arbeitgeber getragen.

- Den Zusatzbeitrag zur Krankenversicherung zahlen beide ebenfalls je zur Hälfte.

Die Sonderregelungen, die für Minijobs oder Midijobs gelten, treffen bei Auszubildenden nicht zu – auch dann nicht, wenn das Gehalt unter 2.000 Euro liegt.

| Auszubildender | Arbeitgeber | |

|---|---|---|

| Krankenversicherung | 7,30 % vom Brutto | 7,30 % vom Brutto |

| Zusatzbeitrag | 1,45 % vom Brutto | 1,45 % vom Brutto |

| Pflegeversicherung | 1,80 % vom Brutto | 1,80 % vom Brutto |

Dies könnte Sie auch interessieren

Weitere Online-Rechner

Härtefall berechnen Zahnersatz, Kosten Zahnersatz Rechner, Prozesskosten-Rechner, Lohnfortzahlungsrechner, Freiwillige Krankenversicherung, Zusatzbeitrag Krankenversicherung berechnen, Notenschlüsselrechner IHK, Soli-Rechner 2026, Fristenkalender Mutterschutz, Zuzahlungsbefreiung, Krankheitskosten, Pflegegrad-Rechner, Mutterschutz-Rechner, Krankengeld 2026, Mindestlohn-Rechner

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "GKV-Beiträge Arbeitnehmer/Azubis" verwendet:

- Beiträge und Tarife der gesetzlichen Krankenversicherung Bundesministerium für Gesundheit)

Letzte Aktualisierung

Diese Seite der Themenwelt "GKV-Beiträge Arbeitnehmer/Azubis" wurde von mir, Stefan Banse, zuletzt am 23.10.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "GKV-Beiträge Arbeitnehmer/Azubis"

- Anpassung des Beitragsrechners für Arbeitnehmer an die Sozialversicherungssätze und Beitrasgsbemessungsgrenzen 2026 sowie an die neue Minijobgrenze und Gleitzone 2026

- Anpassung des Beitragsrechners für Arbeitnehmer an die Sozialversicherungssätze und Beitrasgsbemessungsgrenzen 2025 sowie an die neue Minijobgrenze und Gleitzone 2025

- Berücksichtigung der geänderten Pflegeversicherungsbeiträge ab 1. Juli 2023 aufgrund des Pflegeunterstützungs- und entlastungsgesetzes (PUEG) im Beitragsrechner für Arbeitnehmer.

- Redaktionelle Überarbeitung dieser Seite