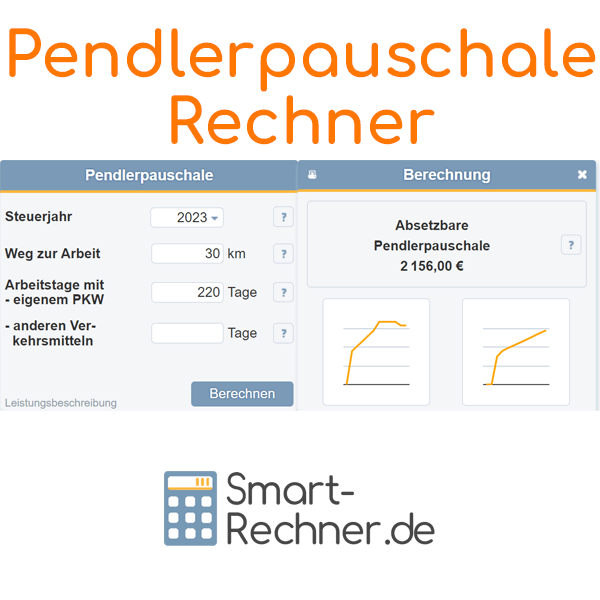

Die Pendlerpauschale – offiziell Entfernungspauschale – hilft Arbeitnehmern mit langem Arbeitsweg, ihre Steuerlast zu senken. Mit dem Pendlerpauschale-Rechner brauchen Sie dafür nur zwei Angaben: die Länge der Strecke und die Zahl der Arbeitstage.

Das Wichtigste in Kürze

- Die Pendlerpauschale senkt Ihre Steuerlast, wenn Sie einen langen Arbeitsweg mit dem Auto haben.

- Mit unserem Rechner sehen Sie schnell, welche Werbungskosten Sie absetzen können.

- Ihre Steuerersparnis wird im Ergebnis-Chart angezeigt. Sie können den Betrag auch merken und im Steuer-Rechner einsetzen.

Folgende Seiten empfehle ich

Inhalte zum Pendlerpauschale-Rechner

Inhalt

Gesetzliche Änderung 2026 - 38 Cent ab erstem km

Ab 1.1.2026 beträgt die Pendlerpauschale 38 Cent je km. Sie gilt dann ab dem ersten Kilometer. Damit ändern sich die bisherigen Regeln. 2026 wären es sonst 30 Cent je km plus 8 Cent ab dem 21. km, ab 2027 30 Cent je km. Die Mobilitätsprämie für Geringverdiener wird es auch nach 2026 weiter geben.

Unser Pendlerpauschale-Rechner berücksichtigt selbstverständlich diese Änderungen.

Höhe der Pendlerpauschale

| Pendlerpauschale je km | ||

|---|---|---|

| bis km 20 | ab 21. km | |

| 2020 | 0,30 € | 0,30 € |

| 2021 | 0,30 € | 0,35 € |

| 2022 | 0,30 € | 0,38 € |

| 2023 | 0,30 € | 0,38 € |

| 2024 | 0,30 € | 0,38 € |

| 2025 | 0,30 € | 0,38 € |

| 2026 | 0,38 € | 0,38 € |

| 2027 | 0,38 € | 0,38 € |

Was andere Leser auch gelesen haben

So funktioniert der Pendlerpauschale Rechner

Mit dem Pendlerpauschale Rechner können Sie schnell ermitteln, wie hoch Ihre steuerliche Entlastung für den Arbeitsweg ausfällt. Geben Sie dafür einfach das Steuerjahr, die einfache Entfernung zur Arbeit und die Anzahl Ihrer Arbeitstage ein. Sie können zudem unterscheiden, ob Sie mit dem eigenen Auto oder mit anderen Verkehrsmitteln fahren.

Der Rechner zeigt Ihnen sofort, welche Pendlerpauschale Sie steuerlich absetzen können. Zusätzlich sehen Sie, wie stark sich diese Pauschale auf Ihre Steuerlast auswirkt und welche Ersparnis sich im gewählten Jahr ergibt. So haben Sie in wenigen Sekunden einen klaren Überblick über Ihre mögliche Steuerentlastung.

Eingabehilfe zum Pendlerpauschale-Rechner

Steuerjahr

Wählen Sie das Steuerjahr, für das Sie die Pendlerpauschale berechnen möchten.

Wählen Sie das Steuerjahr, für das Sie die Pendlerpauschale berechnen möchten.

Für Geringverdiener gibt es 2021–2026 zusätzlich eine Mobilitätsprämie.

Besondere Regelungen bei Behinderung

Ab einem bestimmten Grad der Behinderung können anstelle der Pauschale die tatsächlichen Kosten angesetzt werden. Das gilt für Personen mit einem Grad der Behinderung ab 70 oder ab 50 mit dem Merkzeichen „G“ oder „aG“.

Dabei können entweder die tatsächlichen Kosten abgezogen werden oder 0,30 € pro gefahrenem Kilometer (Hin- und Rückweg).

Weg zur Arbeit

Geben Sie die einfache Entfernung von Ihrer Wohnung zur Arbeitsstätte an (nur Hin- oder Rückweg).

Arbeitstage mit eigenem PKW

Geben Sie die Zahl der Arbeitstage pro Jahr an, an denen Sie mit dem eigenen Pkw oder einem Firmenwagen gefahren sind.

Für diese Fahrten gibt es keine Obergrenze. Pro Arbeitstag wird die Pauschale nur einmal berücksichtigt, auch bei mehreren Fahrten am Tag.

Mit unserem Rechner für Arbeitstage können Sie Ihre tatsächliche Zahl an Arbeitstagen ermitteln. Grundlage sind z. B. 52 Kalenderochen mit je 5 Arbeitstagen = 260 Tage. Ziehen Sie Feiertage, Urlaub und Krankheit ab. Im Pendlerpauschale-Rechner sind zunächst 220 Tage als Standard hinterlegt.

Arbeitstage mit anderen Verkehrsmitteln

Geben Sie die Zahl der Arbeitstage an, an denen Sie öffentliche Verkehrsmittel, Fahrrad, Motorrad oder auch den Fußweg genutzt haben.

Für diese Fahrten ist die Pendlerpauschale auf 4.500 € pro Jahr begrenzt. Haben Sie höhere Kosten (z. B. mit Bahn oder Flugzeug), können Sie diese direkt als Werbungskosten ansetzen.

Auch hier gilt: Pro Arbeitstag nur ein Ansatz, selbst bei mehreren Fahrten.

Dies könnte Sie auch interessieren

Fragen & Tipps zur Pendlerpauschale

Finden Sie hier Fragen und praktische Tipps im Zusammenhang mit unserem Pendlerpauschale-Rechner. Was ist besonders interessant für Sie?

01.

Was ist die Pendlerpauschale (Entfernungspauschale)?Die Pendlerpauschale – offiziell Entfernungspauschale – mindert als steuerlicher Abzug Ihr zu versteuerndes Einkommen für den Weg zur Arbeit. Absetzbar sind 0,30 € je Kilometer der einfachen Strecke; seit 2022 gilt ab dem 21. km ein erhöhter Satz von 0,38 €. Ab 2026 gilt eine Entfernungspauschale von 0,38 € bereits ab dem ersten Kilometer (statt ab dem 21. Kilometer).

Gilt unabhängig vom Verkehrsmittel

Auto, Bahn, Fahrrad oder zu Fuß – die Pauschale greift verkehrsmittelunabhängig (Ausnahmen: Taxi, Flugzeug).

Kurzes Rechenbeispiel

25 km einfacher Arbeitsweg: 20 km × 0,30 € + 5 km × 0,38 € = 8,90 € pro Arbeitstag. Aus unserer Erfahrung mit dem Pendlerpauschale-Rechner hilft so ein Split vielen, den Betrag realistisch einzuschätzen.

02.

Wer kann die Pendlerpauschale nutzen?Arbeitnehmer und Selbstständige können die Pauschale ansetzen – unabhängig vom genutzten Verkehrsmittel (außer Taxi/Flugzeug) und davon, ob tatsächlich Kosten entstanden sind.

Erfahrung aus der Praxis

Wir sehen häufig, dass Radfahrer und Fußgänger ihr Potenzial unterschätzen. Unserer Erfahrung nach lohnt ein kurzer Check mit dem Rechner, um keine Vorteile liegen zu lassen.

03.

Wie berechne ich meine Pendlerpauschale richtig?Formel

Arbeitstage × einfache Entfernung × Pauschalsatz (0,30 € bis 20 km, 0,38 € ab 21. km).

Beispiel

Bei 220 Arbeitstagen und 16 km einfacher Strecke: 220 × 16 × 0,30 € = 1.056 €.

Hinweise aus unserer Erfahrung

- Angesetzt werden nur Tage, an denen die Arbeitsstätte tatsächlich aufgesucht wurde.

- Pro Tag zählt nur die einfache Strecke (nicht Hin- und Rückweg).

- Vollständige Kilometer rechnen; Teilkilometer bleiben außen vor.

Mit unserem Pendlerpauschale-Rechner lassen sich beide Sätze (0,30 €/0,38 €) sauber splitten – das verhindert Rechenfehler.

04.

Mehrere Wohnsitze & Fahrgemeinschaften: Was gilt?Maßgebliche Wohnung

Als Ausgangspunkt gilt der Mittelpunkt der Lebensinteressen (überwiegend genutzte Wohnung). Auch eine weiter entfernte Wohnung kann maßgeblich sein, wenn sie Ihr Lebensmittelpunkt ist.

Fahrgemeinschaft

Jede mitfahrende Person setzt ihre eigene einfache Entfernung an. Wege für das Abholen von Mitfahrern sind nicht absetzbar. Unserer Erfahrung nach summieren sich hier schnell vierstellige Beträge über das Jahr.

Kürzeste vs. verkehrsgünstige Strecke

Grundsätzlich zählt die kürzeste Verbindung. Eine verkehrsgünstigere (längere) Strecke ist anerkennbar, wenn sie regelmäßig schneller zum Ziel führt. Das lässt sich im Rechner bequem abbilden.

05.

Wo trage ich die Pendlerpauschale in der Steuererklärung ein?Eintrag in der Anlage N (i.d.R. ab Zeile 31). Der pauschale Höchstbetrag liegt bei 4.500 € pro Jahr – keine Grenze, wenn Sie mit dem eigenen Pkw fahren.

Praktischer Tipp

Wer die Entfernungskilometer per Lohnsteuerabzugsmerkmal hinterlegen lässt, zahlt monatlich weniger Lohnsteuer. Aus unserer Erfahrung mit dem Pendlerpauschale-Rechner ist das für viele die angenehmste Sofort-Entlastung.

Weitere Online-Rechner

Arbeitstagerechner 2026, Abfindungsrechner 2026, Stromverbrauch berechnen, Rechner Werbungskosten, Leasingrechner, BAföG-Rechner, Kurzarbeitergeld berechnen, Bürgergeldrechner, Vollmond Rechner

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Pendlerpauschale" verwendet:

- § 9 Einkommensteuergesetz (EStG) - Werbungskosten (Juris und Bundesministerium der Justiz)

- Wikipedia - Entfernungspauschale

Letzte Aktualisierung

Diese Seite der Themenwelt "Pendlerpauschale" wurde von mir, Michael Mühl, zuletzt am 19.12.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Pendlerpauschale"

- Änderung der Pendlerpauschale gemäß Bundesratsbeschluss vom 19.12.2025 für 2026 und Folgejahre im Pendlerpauschale-Rechner hinterlegt.

- Hinterlegen des Einkommensteuertarifs 2026 für die Charts zur Steuerersparnis im Pendlerpauschale-Rechner

- Hinterlegen des Einkommensteuertarifs 2025 für die Charts zur Steuerersparnis im Pendlerpauschale-Rechner

- Aufnahme der Vorteile für Schwerbehinderte bei der Pendlerpauschale im Pendlerpauschale-Rechner

- Erhöhung der Pendlerpauschale für 2021 bis 2026 gemäß Klimapaket im Rechner für die Pendlerpauschale sowie in den zugehörigen Texten integriert.

- Redaktionelle Überarbeitung dieser Seite