Im Trauerfall stehen finanzielle Themen oft nicht im Vordergrund. Trotzdem müssen sich Erben mit der Erbschaftsteuer befassen. Unser Erbschaftsteuerrechner gibt Ihnen einen schnellen Überblick über mögliche Steuern und Freibeträge.

Das Wichtigste in Kürze

- Die Höhe der Erbschaftsteuer hängt stark vom Verwandtschaftsgrad zum Erblasser ab.

- Bei Sachwerten wie Immobilien wird der finanzielle Wert geschätzt.

- Freibeträge sind entscheidend – auch sie richten sich nach dem Verwandtschaftsgrad.

Folgende Seiten empfehle ich

Das Wichtigste in Kürze zum Erbschaftsteuerrechner

So funktioniert der Erbschaftsteuerrechner

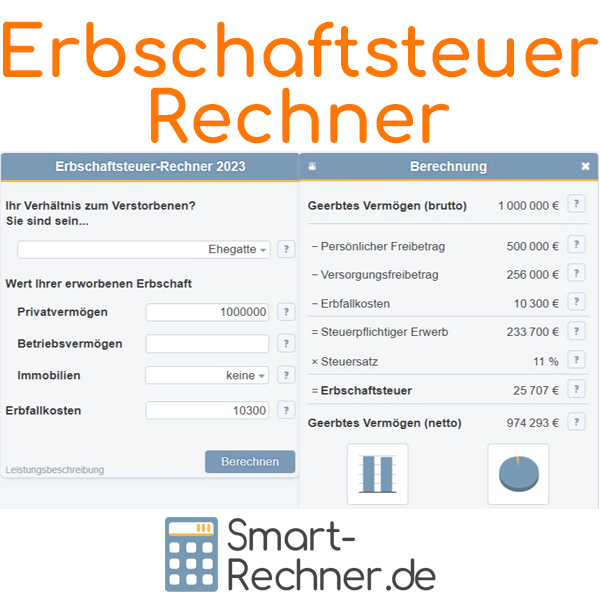

Mit dem Erbschaftsteuerrechner 2026 ermitteln Sie schnell und übersichtlich, wie hoch die Erbschaftsteuer bei einer erhaltenen Erbschaft ausfällt. Geben Sie dazu Ihr Verhältnis zur verstorbenen Person an und tragen Sie die Werte des geerbten Vermögens ein – zum Beispiel für Geld, Immobilien oder Betriebsvermögen.

Der Rechner berücksichtigt dabei automatisch Freibeträge, Steuerbefreiungen (z. B. für selbst genutzte Immobilien), Versorgungsfreibeträge und Erbfallkosten. So sehen Sie auf einen Blick, wie hoch der steuerpflichtige Betrag ist, mit welchem Steuersatz gerechnet wird und wie viel Netto-Erbe tatsächlich bleibt. Ein hilfreiches Tool, um steuerliche Folgen rechtzeitig einschätzen zu können.

Außerdem erkennt der Rechner besondere Fälle, in denen ein sogenannter Härteausgleich greift. Dieser sorgt dafür, dass die Steuer nicht plötzlich stark ansteigt, nur weil der steuerpflichtige Betrag eine Grenze leicht überschreitet.

Zusätzlich wird ein Entlastungsbetrag berechnet, den Erben in den Steuerklassen II und III bekommen können – vor allem dann, wenn sie Betriebsvermögen erben. Das hilft Menschen mit weiterem Verwandtschaftsgrad, steuerlich nicht übermäßig belastet zu werden.

Was andere Leser auch gelesen haben

Eingabehilfe zum Erbschaftsteuerrechner

Ihr Verhältnis zum Verstorbenen? Sie sind sein...

Bitte wählen Sie aus, in welchem Verhältnis Sie zum Verstorbenen stehen. In der Regel gilt: Je enger die Verwandtschaft,

desto höher sind die Freibeträge bei der Erbschaftsteuer

und desto niedriger sind die Steuersätze bei der

Erbschaft.

Bitte wählen Sie aus, in welchem Verhältnis Sie zum Verstorbenen stehen. In der Regel gilt: Je enger die Verwandtschaft,

desto höher sind die Freibeträge bei der Erbschaftsteuer

und desto niedriger sind die Steuersätze bei der

Erbschaft.

Privatvermögen

Bitte geben Sie hier die Höhe des geerbten Privatvermögens ohne Immobilien an. Vor der Eingabe können Sie folgende Beträge abziehen:

- Hausrat: bis 41.000 Euro für Ehegatten, Kinder, Enkel, Eltern etc., sonst bis 12.000 Euro.

- Andere bewegliche Güter: bis 12.000 Euro für die genannte Gruppe – z. B. Autos, Kunst, Sammlungen. Ausgenommen sind Bargeld, Wertpapiere, Edelmetalle, Münzen, Edelsteine und Perlen.

- Zugewinn: Falls Sie mit dem Verstorbenen im gesetzlichen Güterstand der Zugewinngemeinschaft lebten, können Sie Ihren Zugewinnanteil abziehen.

- Verbindlichkeiten: z. B. Kredite oder Immobiliendarlehen.

Auch ein negativer Betrag ist zulässig.

Betriebsvermögen

Bitte geben Sie hier die Höhe des geerbten begünstigten Betriebsvermögens an. Weitere Informationen finden Sie in

unserem Ratgeber Erbschaftsteuer

auf Betriebsermögen.

Immobilien

Falls Sie eine Immobilie geerbt haben, wählen Sie bitte aus, wie diese genutzt wird.

Ehegatten und Lebenspartner können eine selbstgenutzte Wohnimmobilie steuerfrei erben, wenn sie die Immobilie mindestens 10 Jahre selbst zu Wohnzwecken nutzen. Der Verstorbene muss die Wohnung bis zu seinem Tod selbst bewohnt haben oder wegen eigener Pflegebedürftigkeit ausgezogen sein.

Auch Kinder können eine solche Wohnung steuerfrei erben – ebenfalls bei 10 Jahren Selbstnutzung. Hier gilt: Die Wohnfläche darf 200 qm nicht überschreiten. Für größere Wohnungen wird der überschüssige Anteil versteuert.

Bei vermieteten Wohnimmobilien bleibt 10 Prozent des Verkehrswerts steuerfrei. Alle anderen Immobilienarten sind komplett steuerpflichtig.

Immobiliendarlehen tragen Sie bitte unter "Privatvermögen" ein – dort sind auch negative Summen möglich.

Weitere Informationen finden Sie in unserem Ratgeber Erbschaftsteuer auf Immobilien.

Erbfallkosten

Bitte geben Sie die Kosten an, die Ihnen im Zusammenhang mit dem Erbfall entstanden sind. Diese sogenannten Erbfallkosten

können Sie steuerlich geltend machen.

Seit 2025 gilt eine Pauschale von 15.000 Euro (vorher: 10.300 Euro), die ohne Nachweise angesetzt werden kann. Höhere Kosten müssen belegt werden. Bei mehreren Erben wird die Pauschale anteilig nach Erbanteilen aufgeteilt.

Zu den Erbfallkosten zählen:

- Bestattungskosten inkl. Überführung, Anzeigen, Danksagungen etc.

- Kosten für ein Grabdenkmal

- Grabpflege (Kapitalwert auf unbestimmte Dauer)

Auch Kosten zur Abwicklung des Nachlasses gehören dazu:

- Kosten für den Erbschein oder die Testamentseröffnung

- Gerichts-, Notar- und Anwaltskosten

- Rechtsstreitigkeiten rund um den Nachlass

- Vergütung für einen Testamentvollstrecker

- Honorare für Steuerberater zur Erstellung der Erbschaftsteuererklärung

Dies könnte Sie auch interessieren

Fragen & Tipps zum Thema "Erbschaftsteuer"

Hier finden Sie Fragen und hilfreiche Tipps zum Erbschaftsteuer-Rechner. Was ist für Sie besonders interessant?

01.

Wann muss man Erbschaftsteuer zahlen?Wer in Deutschland durch eine Erbschaft Vermögen erwirbt, muss grundsätzlich Erbschaftsteuer zahlen – unabhängig von der Art des Nachlasses, ob Bargeld, Immobilien oder Wertgegenstände.

Aus unserer Erfahrung

In vielen Fällen fällt jedoch keine Steuer an, da hohe persönliche Freibeträge gelten – etwa für Ehepartner oder Kinder. Nutzen Sie unseren Erbschaftsteuer-Rechner, um Ihre individuelle Steuerlast zu berechnen.

02.

Wie hoch ist der persönliche Freibetrag?Die Höhe der Freibeträge hängt vom Verwandtschaftsgrad zum Verstorbenen ab. Je näher die Beziehung, desto höher der steuerfreie Betrag.

Beispiele

- Kinder: 400.000 Euro + bis zu 52.000 Euro Versorgungsfreibetrag (je jünger, desto höher)

- Ehepartner: 500.000 Euro + 256.000 Euro Versorgungsfreibetrag

- Enkelkinder: 200.000 Euro

Diese Freibeträge gelten sowohl bei Erbschaft als auch bei Schenkung – können aber alle zehn Jahre erneut genutzt werden.

Weitere Informationen finden Sie in unserem Ratgeber zur Freibeträgen bei der Erbschaft.

03.

Wie werden Immobilien im Erbfall bewertet?Immobilien werden grundsätzlich mit dem aktuellen Verkehrswert für die Erbschaftsteuer angesetzt. Ausnahmen gelten jedoch:

Steuervorteile bei Eigennutzung oder Vermietung

- Vermietete Immobilien werden nur zu 90 % ihres Wertes angesetzt.

- Für Ehepartner und Kinder bleibt die Immobilie sogar steuerfrei, wenn sie diese selbst mindestens 10 Jahre bewohnen – bei Kindern darf die Wohnfläche dabei 200 qm nicht überschreiten.

- Bestehende Immobilienschulden werden vom Nachlasswert abgezogen.

Weitere Informationen finden Sie in unserem Ratgeber zur Immobilienerbschaft.

04.

Welche Rolle spielen Schenkungen bei der Erbschaftsteuer?Wer frühzeitig Vermögen überträgt, kann die Steuerlast für spätere Erben deutlich senken.

Schenkungen unterliegen den gleichen Freibeträgen wie Erbschaften – und diese können alle zehn Jahre erneut genutzt werden. Wenn Sie z. B. alle zehn Jahre 400.000 Euro an Ihr Kind übertragen, bleibt das steuerfrei.

Nutzen Sie auch unseren Schenkungssteuer-Rechner, um langfristige Strategien zu planen.

05.

Welche Frist gilt für die Erbschaftsteuererklärung?Sie müssen die Erbschaft innerhalb von drei Monaten beim Finanzamt melden – gerechnet ab Kenntnis vom Erbfall.

Wichtig

Die eigentliche Steuererklärung muss nur abgegeben werden, wenn das Finanzamt Sie dazu auffordert. Das passiert vor allem dann, wenn der Wert des Erbes über den Freibeträgen liegt.

Weitere Online-Rechner

Schenkungsteuerrechner, Elterngeld Rechner, Erbschein-Rechner, Kapitalertragssteuer-Rechner, Urlaubsabgeltungsrechner, ETF Sparplan Rechner, Datenschutz Bußgeldberechnung, Rentensteuerrechner, Lohnrechner 2025, Höhe Hypothekendarlehen

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Erbschaftsteuer" verwendet:

- Erbschaftsteuer- und Schenkungsteuergesetz (Juris und Bundesministerium der Justiz)

- Erbschaft- und Schenkungsteuer bei Wikipedia

- Gesetz zur Anpassung des Erbschaftsteuer- und Schenkungsteuergesetzes an die Rechtsprechung des Bundesverfassungsgerichts (Bundesfinanzministerium)

Letzte Aktualisierung

Diese Seite der Themenwelt "Erbschaftsteuer" wurde von mir, Michael Mühl, zuletzt am 26.09.2025 redaktionell überprüft oder ergänzt. Sie entspricht dem aktuellen Stand.

Änderungen in Themenwelt "Erbschaftsteuer"

- Erhöhung des Pauschbetrags für Erbfallkosten von 10.300 Euro auf 15.000 Euro ab 2025 als Standardwert im Erbschaftsteuerrechner.

- Präzisierung der Einordnung in Steuerklasse III für angeheiratete Nichten und Neffen im Erbschaftsteuerrechner und weiteren Artikeln der Themenwelt Erbschaftsteuer.

- Erweiterung um Ratgeberartikel Steuersätze und Steuerklassen bei der Erbschaft

- Ergänzung um Rechner für einzelne Verwandtschaftsverhältnisse, z.B. Nichten und Neffen

- Redaktionelle Überarbeitung dieser Seite